はじめに:なぜ火災保険が必要なの?

「火災保険」と聞くと、文字通り「火事」だけに備える保険だと思っていませんか? もちろん火災は最も恐ろしいリスクの一つですが、実は現代の火災保険は、火災以外にも様々な住まいのリスクから大切な財産を守ってくれる、とても頼りになる保険なのです。

例えば、台風や竜巻による風災、雹(ひょう)が降る雹災、大雪による雪災といった自然災害。特に、帯広・十勝地域では、冬の厳しい積雪による被害は他人事ではありません。さらに、集中豪雨による水災(洪水・床上浸水など)のリスクも近年高まっています。

それだけではありません。水道管の破裂による水濡れ、空き巣による盗難、うっかり物を落として床や壁を傷つけてしまった不測かつ突発的な事故(破損・汚損)など、日常生活に潜む思わぬトラブルにも、火災保険(のプランや特約)で備えることができる場合があります。

もし、このような事故や災害に見舞われた場合、建物の修理費用や家財の買い替え費用は、時に数百万円、数千万円にも上ることがあります。その経済的な負担は計り知れず、生活再建の大きな妨げになりかねません。

もし、このような事故や災害に見舞われた場合、建物の修理費用や家財の買い替え費用は、時に数百万円、数千万円にも上ることがあります。その経済的な負担は計り知れず、生活再建の大きな妨げになりかねません。

火災保険は、こうした万が一の際の経済的なダメージを最小限に抑え、あなたとご家族の暮らしを守るための重要なセーフティネットなのです。

このページでは、

- 火災保険と地震保険の基本的な仕組み

- どんな事故が補償されるのか(補償内容)

- 自分に必要な補償をどう選べばいいか(選び方のポイント)

- 保険料はどのように決まるのか

- いつ、どのように見直すべきか

- 万が一、事故が起きた時の手続きは?

など、火災保険に関するあらゆる情報を、帯広市と足寄町に拠点を置く保険代理店、有限会社 遠藤損害保険事務所(保険のえんどう)が、分かりやすく解説していきます。これから火災保険を検討する方、加入中の保険を見直したい方、どなたにも役立つ情報をお届けします。

このページは、個人用火災保険に関する一般的な情報提供を目的としています。特定の保険商品を推奨するものではありません。具体的な補償内容や保険料、ご契約に関する詳細は、保険会社の商品パンフレットや約款、または保険代理店にご確認ください。無理な勧誘は一切行いませんので、ご安心ください。

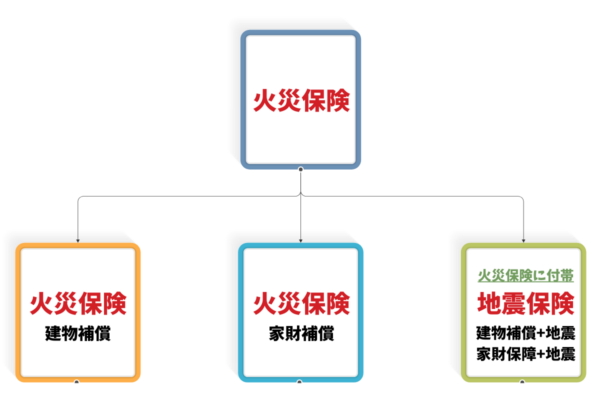

火災保険のキホン:火災保険と地震保険

住まいの保険を考える上で、まず押さえておきたいのが「火災保険」と「地震保険」の関係性です。この二つは密接に関わっていますが、役割が異なります。

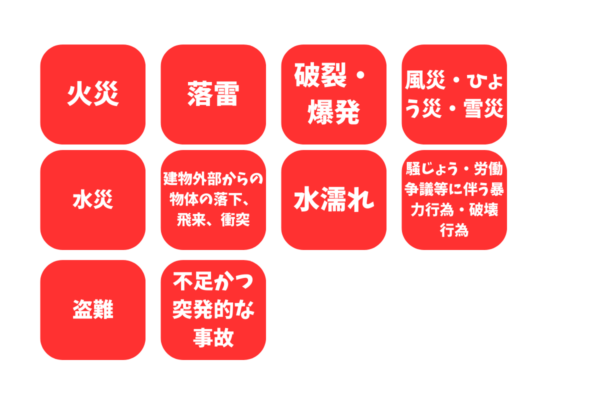

火災保険は、その名の通り火災をはじめ、落雷、破裂・爆発、風災、雹災、雪災、水災(※)、水濡れ、盗難、破損・汚損(※)など、幅広いリスクによる建物や家財の損害を補償する保険です。(※水災や破損・汚損はプランによって補償対象外の場合や、別途選択が必要な場合があります)

火災保険は、その名の通り火災をはじめ、落雷、破裂・爆発、風災、雹災、雪災、水災(※)、水濡れ、盗難、破損・汚損(※)など、幅広いリスクによる建物や家財の損害を補償する保険です。(※水災や破損・汚損はプランによって補償対象外の場合や、別途選択が必要な場合があります)

しかし、ここで非常に重要なポイントがあります。それは、「地震・噴火またはこれらによる津波」を原因とする損害(火災を含む)は、火災保険だけでは原則として補償されないということです。

例えば、

- 地震の揺れで建物が倒壊した

- 地震が原因で火災が発生し、家が燃えてしまった

- 津波によって家が流されてしまった

このような損害は、火災保険だけではカバーできません。

そこで必要になるのが「地震保険」です。地震保険は、地震・噴火またはこれらによる津波を原因とする、居住用建物や家財の損害を補償するための保険です。

地震保険は単独で加入することはできず、必ず火災保険とセットで契約する必要があります。つまり、地震によるリスクに備えるためには、「火災保険+地震保険」という組み合わせで加入することが基本となります。

日本は世界でも有数の地震国であり、北海道、そして私たち十勝地方も決して例外ではありません。いつ起こるかわからない大地震に備えるためにも、火災保険と合わせて地震保険への加入を検討することが、安心な暮らしのためには不可欠と言えるでしょう。

地震保険は、国と民間の保険会社が共同で運営する公共性の高い保険であり、保険料や補償内容はどの保険会社で加入しても一定です(ただし、建物の構造や所在地によって保険料は異なります)。

火災保険の補償内容:何をどこまでカバーできる?(概要)

火災保険は、様々なリスクに対応できるよう、多くの補償項目が組み合わされています。ここでは、主な補償内容について概要を説明します。ご自身の住まいやライフスタイルに合わせて、どの補償が必要かを考える参考にしてください。

【ご注意】ここで紹介するのは一般的な補償の概要です。保険会社や商品プランによって、名称、補償範囲、支払条件、対象外となるケースなどが異なります。詳細は必ず各保険会社のパンフレットや約款をご確認ください。

1.補償対象:建物と家財

火災保険で守る対象(保険の対象)は、大きく「建物」と「家財」に分けられます。どちらか一方のみ、または両方を対象として契約することができます。

- 建物: 建物本体に加え、その建物に付属する門、塀、垣、物置、車庫なども含まれるのが一般的です。ただし、賃貸住宅の場合は、建物自体は大家さんの所有物なので、入居者が建物を対象とした火災保険に加入する必要は通常ありません(代わりに「借家人賠償責任保険」への加入が求められます)。

- 家財: 建物の中にある家具、家電製品、衣類、食器など、生活に必要な動産全般を指します。持ち家でも賃貸でも、ご自身の家財を守るためには、家財を対象とした補償が必要です。ただし、自動車、現金、有価証券、美術品(一定額を超えるもの)など、対象外となるものもあります。

持ち家の方は「建物」と「家財」の両方、賃貸住宅にお住まいの方は主に「家財」を補償対象として検討することになります(加えて、大家さんへの賠償責任に備える「借家人賠償責任特約」や、日常生活での賠償事故に備える「個人賠償責任特約」などを付帯することが一般的です)。

2.主な補償される事故

火災保険では、主に以下のような事故による損害が補償されます。ただし、どの事故まで補償されるかは、加入するプランによって異なります。

- 火災、落雷、破裂・爆発: 失火・もらい火による火災、落雷による損害、ガス漏れなどによる破裂・爆発による損害。消防活動による水濡れ損害なども含まれる場合があります。

- 風災・雹(ひょう)災・雪災: 台風や竜巻、暴風による損害(屋根瓦が飛んだ、窓ガラスが割れたなど)、雹による損害、豪雪による建物の倒壊や雪の重みによる損害(カーポートの倒壊など)。 帯広・十勝のような雪国では特に重要な補償です。一定額以上の損害が発生した場合に支払われる、または免責金額(自己負担額)が設定されていることが多いです。

- 水災: 台風、暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる損害(床上浸水、家財の水濡れなど)。近年、ゲリラ豪雨なども増えているため重要性が増していますが、プランによっては補償対象外、または補償を付けるか選択できる場合があります。お住まいの地域のハザードマップを確認し、リスクに応じて加入を検討しましょう。損害の程度に応じて支払われる保険金の割合が決まっている場合があります。

- 水濡れ: 給排水設備の事故(水道管の凍結・破裂など)や、他人の戸室で生じた事故による水漏れ・放水などによる損害(天井や壁のシミ、家財の水濡れなど)。マンションなどの集合住宅では特に注意が必要なリスクです。

- 盗難: 空き巣などによる盗難被害(盗まれた家財の損害、盗難のために壊されたドアや窓の修理費用など)。

- 不測かつ突発的な事故(破損・汚損など): 上記の事故以外で、偶然な事故によって建物や家財が破損・汚損した場合の損害(例:模様替え中に家具を壁にぶつけて穴を開けた、子供が誤って窓ガラスを割ったなど)。補償対象外となるケースも多く、補償を付けるか選択できる場合が多いです。免責金額(自己負担額)が設定されていることが一般的です。

3.費用保険金(損害保険金以外に支払われる費用)

事故によって建物や家財そのものに損害が出た場合に支払われる「損害保険金」とは別に、損害に関連して発生する様々な費用を補償する「費用保険金」があります。主なものには以下のようなものがあります(自動付帯の場合と、特約として追加する場合があります)。

- 臨時費用保険金: 損害保険金が支払われる場合に、その一定割合(例:10%~30%)または定額が、臨時の出費(仮住まいの費用、当面の生活費など)に充てるために支払われます。

- 残存物取片付け費用保険金: 損害を受けた建物や家財の残骸の解体、撤去、清掃費用などを補償します。

- 損害防止費用保険金: 火災などの損害の発生や拡大を防止するために支出した費用(消火活動に使った消火器の薬剤費用など)を補償します。

- 失火見舞費用保険金: 自宅から発生した火災、破裂・爆発で、近隣の家に損害を与えてしまった場合に、法律上の賠償責任とは別に、見舞金として支払う費用を補償します。

- 地震火災費用保険金: 地震保険に加入していない場合や、地震保険だけでは不足する場合に、地震等を原因とする火災で一定以上の損害を受けた際に、臨時の費用として支払われる場合があります(火災保険の特約など)。

- 水道管凍結修理費用保険金: 建物の専用水道管が凍結によって損壊し、修理した場合の費用を補償します。寒冷地の帯広・十勝では特に検討したい費用補償です。

4.主な特約(オプション)

基本的な補償に加えて、さらに手厚い補償を備えるための特約(オプション)があります。代表的なものをいくつかご紹介します。

- 個人賠償責任特約: 日常生活において、偶然な事故で他人にケガをさせたり、他人の物を壊したりして、法律上の損害賠償責任を負った場合に保険金が支払われます(例:自転車事故、買い物中に商品を破損、水漏れで階下の住人に損害を与えた、飼い犬が人を噛んだなど)。自動車保険や傷害保険など他の保険にも付帯できる場合があり、補償の重複に注意が必要です。補償される人の範囲(同居の家族など)も確認しましょう。

関連ブログ:自転車保険入ってますか?努力義務化について解説!【帯広・十勝】

関連ブログ:【保存版】自動車保険のすべてがわかる! (自動車保険の個人賠償責任特約) - 類焼損害補償特約: 自宅からの失火で隣家などに燃え移り損害を与えてしまった場合に、隣家の損害を補償します(※日本の法律(失火責任法)では、重大な過失がない限り、失火者は隣家への損害賠償責任を負いません。この特約は、道義的な責任を果たすために役立ちます)。

- 借家人賠償責任特約: 賃貸住宅にお住まいの方が加入する重要な特約です。火災や破裂・爆発、水濡れなどの事故で借りている部屋に損害を与え、大家さんに対して法律上の損害賠償責任を負った場合に保険金が支払われます。

- 修理費用補償特約(家主費用特約など): 賃貸物件のオーナー(大家さん)向けの特約で、賃貸している建物内で死亡事故(孤独死など)が発生した場合の清掃・修復費用や、家賃収入の損失などを補償します。

火災保険の補償内容は多岐にわたります。すべての補償が必要とは限りませんし、逆に必要な補償が漏れている可能性もあります。ご自身の住まいの状況(持ち家か賃貸か、戸建てかマンションか)、家族構成、ライフスタイル、そしてお住まいの地域の特性(帯広・十勝の気候や災害リスクなど)を考慮して、最適な補償プランを組み立てることが重要です。

地震保険の補償内容(概要)

前述の通り、地震・噴火またはこれらによる津波を原因とする損害は、火災保険だけでは補償されません。これらのリスクに備えるのが地震保険です。

地震保険の主な特徴は以下の通りです。

- 対象となる損害: 地震・噴火またはこれらによる津波を原因とする、居住用建物および家財の「火災」「損壊」「埋没」「流失」による損害。

- 加入方法: 火災保険とセットで加入する必要があります。単独での加入はできません。火災保険の契約期間の途中からでも加入できます。

- 保険金額: 契約する火災保険の保険金額の30%~50%の範囲内で設定します。ただし、建物は5,000万円、家財は1,000万円が上限となります。

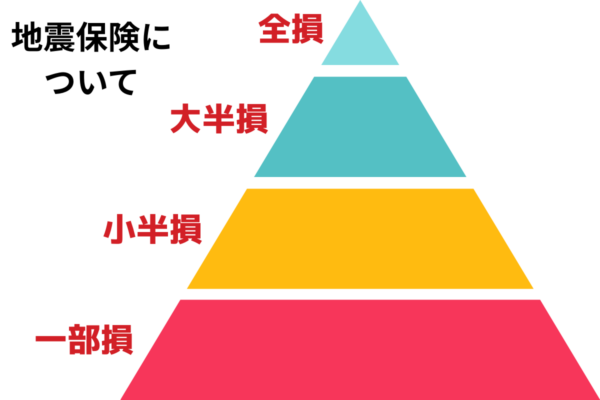

- 保険金の支払い方(損害認定): 実際の修理費ではなく、損害の程度に応じて「全損」「大半損」「小半損」「一部損」の4段階(家財の場合は3段階の場合も)に認定され、それぞれ定められた割合(例:全損なら地震保険金額の100%、大半損なら60%)の保険金が支払われます。この認定基準は、国が定めた基準に基づき行われます。

- 保険料: 建物の構造(耐火・非耐火など)と所在地(都道府県)によって決まります。帯広市や足寄町が属する北海道の保険料が適用されます。また、建築年割引、耐震等級割引、免震建築物割引、耐震診断割引などの割引制度があります。

地震保険は、被災後の生活再建の資金を確保することを目的とした、生活安定に寄与するための保険です。火災保険のように損害額全額が補償されるわけではありませんが、公的な支援だけでは賄いきれない部分をカバーする上で、非常に重要な役割を果たします。

地震保険の必要性や適切な保険金額については、専門家である保険代理店に相談することをお勧めします。有限会社 遠藤損害保険事務所(保険のえんどう)では、帯広・十勝地域の地震リスクも踏まえ、お客様の状況に合わせたアドバイスをさせていただきます。

火災保険の選び方のポイント:最適なプランを見つける

補償内容が多岐にわたる火災保険。自分や家族にとって本当に必要な補償を備え、無駄のない保険料で加入するためには、いくつかのポイントを押さえて選ぶことが重要です。

1.補償対象と保険金額の決め方

まず、「何を(建物・家財)」「いくらで」補償するのかを決めます。

- 建物の評価(保険金額): 建物の保険金額は、「新価(再調達価額)」で設定するのが基本です。「新価」とは、損害を受けた建物と同等のものを新たに建築・購入するために必要な金額のことです。一方、「時価」は新価から経年劣化による価値の減少分を差し引いた金額で、時価で契約すると、万が一全焼した場合などに再建費用が不足する可能性があります。新価で契約することをおすすめします。

- 家財の評価(保険金額): 家財も同様に、「新価(再調達価額)」で設定します。家財一式をすべて買い替えるのに必要な金額を想定します。家族構成や年齢などから概算額を算出する簡易評価表などを参考に、ご自身の持ち物に合わせて調整すると良いでしょう。保険金額が少なすぎると万一の際に不足し、多すぎると保険料が無駄になります。適切な金額設定が重要です。

保険金額の設定は非常に重要です。保険金額が実際の価値より低い「一部保険」の状態だと、損害が発生した際に、損害額全額ではなく、保険金額の割合に応じた保険金しか支払われない可能性があります。逆に高すぎる「超過保険」でも、支払われる保険金は実際の損害額が上限となり、保険料が無駄になります。

2.必要な補償範囲の選択

次に、ご自身の住環境のリスクに合わせて、補償される事故の範囲を選びます。

- 水災補償の要否:

お住まいの地域が洪水や浸水のリスクが高いかどうか、市区町村が発行するハザードマップなどを確認しましょう。マンションの高層階などリスクが低いと考えられる場合は、水災補償を外すことで保険料を抑えることも可能です。ただし、帯広市や十勝川流域など、河川に近い地域や低地では、加入を検討すべき重要な補償です。損害の程度に応じて支払われる保険金の割合が決まっている場合があります。

私たち保険のえんどうでは、お見積もり時に帯広市・足寄町をはじめ十勝管内のハザードマップをお渡しし、水災リスクについて一緒に確認することも可能です。ご自宅のリスクがご心配な方は、ぜひお気軽にご相談ください。

- 破損・汚損補償の要否:

小さなお子様やペットがいるご家庭など、うっかり物を壊してしまうリスクが高い場合は付帯を検討する価値があります。ただし、補償対象外となるケース(故意、経年劣化、すり傷など)も多いため、内容をよく確認しましょう。保険料への影響も考慮して判断します。

- 免責金額(自己負担額)の設定:

風災・雹災・雪災や破損・汚損などの補償では、免責金額(自己負担額)を設定できる場合があります。免責金額を高く設定するほど保険料は安くなりますが、損害発生時にはその金額まで自己負担となります。貯蓄状況なども考慮し、バランスの良い金額を設定しましょう。

3.保険期間と払込方法

- 保険期間: 火災保険は、1年契約から最長で5年(※保険会社や商品による)までの長期契約が可能です。一般的に、長期契約で保険料を一括払い(または年払い)する方が、1年契約を毎年更新するよりも総額の保険料が割安になる傾向があります。ただし、長期契約中に見直しがしにくくなるという側面もあります。

- 払込方法: 月払、年払、一括払(長期契約の場合)などがあります。一般的に、月払よりも年払、年払よりも一括払の方が保険料は割安になります。家計の状況に合わせて選びましょう。

4.保険会社・代理店の選び方

自動車保険と同様に、火災保険も「通販型(ダイレクト型)」と「代理店型」があります。

- 通販型: インターネットなどで自分で調べて契約。保険料が比較的安い傾向。補償内容の判断や事故時の手続きも自分で行う必要あり。

- 代理店型: 担当者に相談しながら契約。補償内容の選択や見直し、事故時のサポートを受けられる。保険料は通販型より高くなる傾向。

火災保険は補償内容が複雑で、住まいの状況によって必要なものが大きく異なります。特に、保険金額の適切な設定や、地域のリスク(雪災、水災、地震など)に応じた補償の選択は、専門的な知識があった方が安心です。

帯広・足寄に根差した私たち保険のえんどうのような地域密着型の代理店であれば、地域の特性を熟知しており、お客様一人ひとりの状況に合わせた最適なプランをご提案できます。また、万が一の際にも、顔の見える担当者が親身になってサポートいたします。「保険料だけでなく、安心感も重視したい」「プロに相談して決めたい」という方には、代理店型がおすすめです。

火災保険の見直し:定期的なチェックで安心を維持

火災保険は、一度加入したら終わりではありません。住まいや家族の状況は年月とともに変化するため、定期的に契約内容を見直すことが非常に重要です。見直しを怠ると、いざという時に補償が不足したり、逆に不要な補償に保険料を払い続けていたりする可能性があります。

見直しが必要な主なタイミング

以下のようなタイミングは、火災保険の見直しを検討する良い機会です。

- 保険期間の満了(更新)時: 契約更新の案内が届いたら、必ず内容を確認しましょう。

- ライフスタイルの変化:

- 家族構成の変化(結婚、出産、子供の独立など) → 家財の量や必要な補償が変わる可能性

- 引っ越し → 建物の構造や所在地、リスクが変わる

- 住まいの変化:

- 増改築やリフォーム → 建物の評価額が変わる

- 高価な家財(貴金属、美術品など)を購入 → 家財保険金額の見直しや、別途「明記物件」としての申告が必要な場合も

- オール電化にした、太陽光パネルを設置した → 割引制度の適用や、補償対象の見直し

- 周辺環境の変化:

- 近隣で大規模な開発があった、ハザードマップが更新された → 水災などのリスクが変わる可能性

- 他の保険(自動車保険など)を見直した時: 個人賠償責任特約など、補償が重複していないか確認しましょう。

見直しのポイント

見直しをする際は、以下の点を重点的にチェックしましょう。

- 補償内容・保険金額は今の状況に合っているか?

- 建物の評価額は古くないか?(新価で再評価)

- 家財の保険金額は過不足ないか?

- 水災補償や破損・汚損補償は必要か?あるいは不要か?

- 不要になった特約はないか?逆に追加したい特約はないか?

- 地震保険の加入状況・保険金額は適切か?

- 未加入であれば加入を検討する

- 保険金額は適切か?(火災保険金額の変更に伴い見直し)

- 保険料は妥当か?

- 同じような補償内容で、もっと効率的なプランはないか?

- 適用されるべき割引(築年数、耐震、オール電化など)は適用されているか?

- 免責金額の設定は適切か?

- 補償の重複はないか?

- 特に個人賠償責任特約など、他の保険と重複していないか?

火災保険の見直しは、専門的な知識が必要な場合もあります。現在の契約内容がよく分からない、どう見直せばいいか迷う、という方は、ぜひ保険のプロにご相談ください。有限会社 遠藤損害保険事務所(保険のえんどう)では、現在ご加入中の保険証券の無料診断も承っております。帯広・足寄の店舗、またはLINEでお気軽にご連絡ください。

万が一の事故発生!保険金請求の流れ

どんなに備えていても、事故や災害は突然起こりえます。万が一、火災保険の対象となるような損害が発生した場合、慌てずに適切な対応と手続きを進めることが、スムーズな保険金受け取りに繋がります。

事故発生時の対応

まず、損害が発生したら、以下の手順で対応しましょう。

- 安全確保と応急処置: ご自身とご家族の安全を最優先に確保してください。必要であれば消防(119番)や警察(110番 ※盗難や放火の疑いがある場合など)に連絡します。可能な範囲で、損害の拡大を防ぐ応急処置を行います(例:水濡れの場合、水を拭き取るなど)。

- 保険会社・代理店への連絡(速やかに): 契約している保険会社または代理店に、できるだけ早く事故の連絡をします。契約者氏名、保険証券番号、事故発生日時・場所、事故の状況、損害の程度などを伝えましょう。

- 被害状況の記録: 保険金の請求に備え、被害箇所の写真を様々な角度から撮影しておきましょう。損害を受けた家財なども記録しておくと役立ちます。修理や片付けを始める前に、必ず記録を残すことが重要です。

- 片付け・修理の手配: 保険会社・代理店に連絡し、指示を受けてから片付けや修理の手配を進めましょう。勝手に修理を進めてしまうと、保険金の支払いに影響が出る場合があります。

保険金請求手続きの流れ

保険会社への連絡後、保険金請求手続きは一般的に以下のように進みます。

- 保険金請求書類の提出: 保険会社から送られてくる保険金請求書に必要事項を記入し、必要書類(事故状況説明書、修理見積書、罹災証明書(※必要な場合)、被害写真など)を添えて提出します。

- 損害状況の調査(損害鑑定): 損害の状況や金額を確認するため、保険会社から委託された損害鑑定人(アジャスター)が現地調査を行う場合があります。調査に協力し、状況を正確に伝えましょう。

- 保険金の査定・決定: 提出された書類や調査結果に基づき、保険会社が支払われる保険金の額を査定し、決定します。

- 保険金の支払い: 決定した保険金額が、指定した口座に振り込まれます。

保険会社・代理店の役割

事故発生から保険金支払いまで、保険会社や代理店は以下のようなサポートを行います。

- 事故受付と状況確認

- 必要な手続きや書類についての案内

- 修理業者の紹介(希望する場合)

- 損害鑑定の手配

- 保険金の査定と支払い

代理店型保険の場合、事故の連絡をまず代理店にすることで、保険会社への連絡取次ぎ、必要書類の案内、請求手続きのサポートなど、一連の流れをスムーズに進めるための手厚いサポートが期待できます。特に、被災して大変な時に、顔見知りの担当者に相談できることは大きな安心感に繋がります。私たち保険のえんどうは、帯広・十勝での万が一の際にも、お客様に寄り添い、迅速かつ丁寧な対応を心がけています。

保険金の請求には期限(一般的に損害発生から3年)があります。事故が発生したら、できるだけ早く連絡・手続きを進めるようにしましょう。

有限会社 遠藤損害保険事務所(保険のえんどう)の強み

私たち、有限会社 遠藤損害保険事務所(愛称:保険のえんどう)は、帯広市と足寄町に拠点を構え、長年にわたり十勝地域の皆様の暮らしと財産を守るお手伝いをしてきた保険代理店です。

火災保険・地震保険のご相談において、当社がお客様から選ばれる理由をご紹介します。

- 地域密着ならではの的確なアドバイス: 帯広・足寄の地域事情(気候、災害リスク、住宅事情など)を深く理解したスタッフが対応します。例えば、「十勝地方では雪災補償は必須です」「この地域のハザードマップを見ると水災リスクは低いですが、念のため確認しましょう」といった、地域の実情に合わせた具体的なアドバイスが可能です。ハザードマップのご提供も可能です。

- 複数の大手保険会社から最適なプランをご提案: 当社は、損害保険ジャパン株式会社、三井住友海上火災保険株式会社など、複数の大手損害保険会社の代理店です。特定の商品に偏ることなく、お客様の住まい(持ち家・賃貸、戸建て・マンション)、家族構成、ご予算、リスクに対する考え方などを丁寧にお伺いし、複数の選択肢の中から最適な火災保険・地震保険のプランを比較・検討し、ご提案します。

- 住まいと暮らしの保険をワンストップで相談可能: 火災保険・地震保険はもちろん、自動車保険、傷害保険、生命保険など、暮らしに関わる様々な保険を取り扱っています。複数の保険をまとめてご相談いただくことで、補償の重複や漏れを防ぎ、効率的な保険設計が可能です。例えば、火災保険と自動車保険の個人賠償責任特約の整理なども承ります。

- 丁寧で分かりやすい説明と親身なコンサルティング: 火災保険は専門用語が多く、分かりにくいと感じる方もいらっしゃるかもしれません。私たちは、難しい言葉を避け、お客様にご理解・ご納得いただけるまで、丁寧に分かりやすくご説明することを心がけています。疑問や不安があれば、何度でもお気軽にご質問ください。

- 万が一の事故対応も顔の見える安心感: 事故や災害が発生した際、保険会社への連絡から保険金請求手続きのサポートまで、担当者が責任を持って対応します。被災時の不安な状況で、「どこに連絡すればいいの?」「どんな書類が必要なの?」といった疑問にも、顔の見える地元の代理店として迅速かつ親身に対応し、お客様の負担を少しでも軽減できるよう努めます。

火災保険・地震保険の新規加入、お見積もり、現在ご加入中の保険の見直し(証券診断)など、どんなことでもお気軽にお問い合わせください。帯広・足寄はもちろん、十勝管内、そして全国のお客様からのご相談を承っております。

まとめ:最適な火災保険で、大切な住まいと暮らしを守ろう

このページでは、火災保険の基本的な仕組みから、補償内容、選び方、見直し、そして万が一の保険金請求まで、幅広く解説してきました。

火災保険は、火事だけでなく、風災、雪災、水災といった自然災害や、水濡れ、盗難、破損などの日常的なリスクからも、あなたの大切な住まい(建物・家財)を守ってくれる、暮らしに不可欠な備えです。そして、地震・噴火・津波による損害に備えるためには、火災保険と合わせて地震保険に加入することが重要です。

特に、帯広・足寄をはじめとする十勝地方では、冬の雪害リスクは避けられません。また、いつ起こるかわからない地震への備えも欠かせません。

最適な火災保険を選ぶためのポイントは、

- ご自身の住まい(持ち家or賃貸、構造など)や家族構成を把握すること

- 地域のリスク(ハザードマップなど)を確認すること

- 必要な補償(建物・家財、事故の種類)を過不足なく選択すること

- 適切な保険金額(新価)を設定すること

- 定期的に契約内容を見直すこと

- 信頼できる相談相手(保険会社・代理店)を見つけること

です。

私たち有限会社 遠藤損害保険事務所(保険のえんどう)は、これからも帯広・足寄の地域に根ざし、十勝の皆様、そして全国のお客様の大切な住まいと暮らしを守るお手伝いをさせていただきます。火災保険・地震保険に関するご不明点やご相談がございましたら、いつでもお気軽にお声がけください。

この情報が、あなたの安心な住まいづくりの一助となれば幸いです。

火災保険に関するよくあるご質問 (FAQ)

火災保険に関して、お客様からよくいただくご質問とその回答をまとめました。

Q1. 賃貸住宅に住んでいますが、火災保険は必要ですか?

A1. はい、必要です。賃貸の場合、建物自体の火災保険は大家さんが加入しているのが一般的ですが、ご自身の「家財」を守るためには、家財を対象とした火災保険が必要です。また、火災や水漏れなどで借りている部屋に損害を与えてしまった場合に大家さんへの賠償責任をカバーする「借家人賠償責任特約」や、日常生活での賠償事故に備える「個人賠償責任特約」が付帯されたプランに加入することが一般的です。賃貸契約時に不動産会社から勧められる保険以外にも、ご自身で選んで加入することも可能です。

Q2. 地震保険だけで加入することはできますか?

A2. いいえ、できません。地震保険は、火災保険に付帯する形で契約する保険ですので、単独での加入はできません。地震のリスクに備えるためには、必ず火災保険とセットで加入する必要があります。

Q3. 保険金が支払われないケースはありますか?

A3. はい、あります。例えば、故意または重大な過失による損害、戦争・暴動などによる損害、保険契約者や被保険者の法令違反による損害、自然な消耗や劣化・サビ・カビなどによる損害、地震・噴火・津波による損害(地震保険未加入の場合)、補償対象外の事故(例:水災補償を付けていない場合の洪水被害)、免責金額以下の損害などは、保険金支払いの対象外となります。詳細は保険の約款でご確認ください。

Q4. 火災保険の保険料を安くするコツはありますか?

A4. いくつかの方法があります。①補償内容を見直し、不要な補償(例:水災リスクが極めて低い場合の水災補償)を外す、②免責金額(自己負担額)を高めに設定する、③保険期間を長くし、保険料を一括払いまたは年払いにする、④建物の構造や設備に応じた割引制度(耐火構造割引、築年数割引、オール電化割引、耐震割引など)を活用する、などが考えられます。ただし、保険料を安くすることだけを考えず、必要な補償を確保することが最も重要です。

Q5. 保険のえんどうさんでの相談や見積もりは無料ですか?

A5. はい、無料です。有限会社 遠藤損害保険事務所(保険のえんどう)では、火災保険・地震保険に関するご相談、お見積もり、現在ご加入中の保険証券の診断などを無料で行っております。お客様の状況をしっかりお伺いした上で、最適なプランをご提案いたします。無理な勧誘は一切いたしませんので、まずはお気軽にお問い合わせください。

お問い合わせ・ご相談はこちら

火災保険・地震保険に関するご相談、お見積もり、見直しのご依頼は、お近くの店舗またはLINEにてお気軽にどうぞ。

帯広店

- 住所:

- 〒080-0011

帯広市西1条南29丁目2-1 - 電話:

- 0155-28-3327

- FAX:

- 0155-28-3328

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 帯広支店

足寄本社

- 住所:

- 〒089-3701

足寄郡足寄町南1条1丁目5 - 電話:

- 0156-25-4333

- FAX:

- 0156-25-5489

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 足寄本社

LINEでのお問い合わせはこちらから

運営元: 有限会社 遠藤損害保険事務所(保険のえんどう)