はじめに:なぜ自動車保険が必要なの?

自動車は私たちの生活に欠かせない便利な乗り物ですが、残念ながら常に事故のリスクと隣り合わせです。特に交通量が多い場所や、冬道の運転が必須となる帯広・十勝地域では、そのリスクは決して無視できません。

万が一、事故を起こしてしまった場合、相手への賠償責任(治療費、修理費、慰謝料など)は数千万円、時には億単位になることもあります。また、ご自身や同乗者がケガをしたり、大切な車が壊れてしまったりすることも考えられます。こうした予期せぬ大きな経済的負担や精神的ショックから、あなた自身と大切な家族を守るために不可欠な備え、それが自動車保険なのです。

このページでは、

- 「自動車保険ってそもそも何?」という基本的な疑問から、

- 「どんな種類があって、どう違うの?」という補償内容、

- 「自分に合った保険はどう選べばいい?」という選び方のポイント、

- 「保険料はどうやって決まるの?」という仕組み、

- 「いつ、どうやって見直せばいい?」という見直しのタイミングとコツ、

- そして「万が一、事故が起きたらどうすればいい?」という事故時の対応まで、

自動車保険に関するあらゆる情報を、帯広・十勝の保険代理店である有限会社 遠藤損害保険事務所(保険のえんどう)が、できる限り分かりやすく解説していきます。初めて自動車保険を検討する方はもちろん、現在加入中の保険を見直したい方、より深く自動車保険について知りたい方にも役立つ内容を目指しました。

このページは、自動車保険に関する一般的な情報提供を目的としています。具体的な補償内容や保険料、ご契約に関する詳細は、保険会社の商品パンフレットや約款、または保険代理店にご確認ください。無理な勧誘は一切行いませんので、安心して読み進めてください。

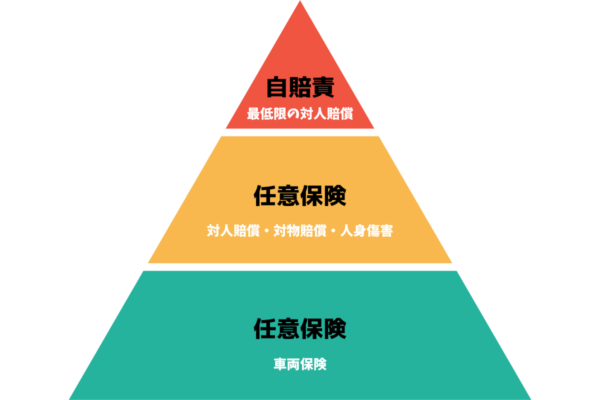

自動車保険のキホン:自賠責保険と任意保険

自動車保険には、大きく分けて「自賠責保険(自動車損害賠償責任保険)」と「任意保険」の2種類があります。それぞれの役割と違いを理解することが、自動車保険選びの第一歩です。

自賠責保険(強制保険):加入が義務付けられた最低限の補償

自賠責保険は、自動車(原付含む)を運転するすべての人に加入が法律で義務付けられている保険です。「強制保険」とも呼ばれます。この保険は、交通事故の被害者救済を主な目的としており、補償されるのは「他人を死傷させてしまった場合(対人事故)」の損害賠償のみです。

【自賠責保険の支払限度額(被害者1名あたり)】

- 死亡:最高3,000万円

- 後遺障害:程度に応じて最高4,000万円

- 傷害:最高120万円

このように、自賠責保険で支払われる保険金には上限があります。また、相手の車の修理代(対物損害)や、ご自身のケガ、ご自身の車の損害については、一切補償されません。

車検時には、次の車検満了日までの自賠責保険に加入している証明書が必要です。もし加入せずに運転すると、厳しい罰則(1年以下の懲役または50万円以下の罰金、免許停止処分)が科せられます。

任意保険:自賠責保険だけでは足りない部分をカバーする保険

前述の通り、自賠責保険の補償範囲と金額は限定的です。実際の事故では、賠償額が自賠責保険の上限額を大幅に超えるケースが少なくありません。例えば、死亡事故や重い後遺障害が残る事故では、賠償額が1億円を超えることもあります。また、高級車との事故や店舗への突入事故などでは、対物賠償額も高額になります。

こうした自賠責保険だけではカバーしきれないリスクに備えるのが、任意保険です。任意保険は、その名の通り加入は任意ですが、今日の車社会においては、万が一に備えて加入しておくことが強く推奨されています。むしろ、加入は必須と言っても過言ではないでしょう。

任意保険では、自賠責保険を超える分の対人賠償はもちろん、

- 相手の車や物に対する賠償(対物賠償)

- ご自身や同乗者のケガの治療費など(人身傷害保険、搭乗者傷害保険など)

- ご自身の車の修理代(車両保険)

といった、自賠責保険では補償されない損害を幅広くカバーすることができます。さらに、様々な特約を付帯することで、より手厚い補償を備えることも可能です。

つまり、自動車保険を考える際は、

「自賠責保険(基礎部分)」+「任意保険(上乗せ・拡大部分)」

のセットで考えることが基本となります。

任意保険の主な種類と役割(概要)

任意保険は、様々な補償が組み合わさってできています。ここでは、主な補償の種類とその役割について、概要を説明します。ご自身の状況に合わせて、どの補償が必要かを考える際の参考にしてください。

【ご注意】ここで紹介するのは一般的な補償の概要です。保険会社や商品によって、名称や補償内容、支払条件などが異なる場合があります。詳細は必ず各保険会社のパンフレットや約款をご確認ください。

1.相手への賠償に備える保険

交通事故で他人に損害を与えてしまった場合に、法律上の損害賠償責任を負担することによって被る損害を補償します。

- 対人賠償保険:

他人を死傷させてしまい、法律上の損害賠償責任を負った場合に、自賠責保険の支払額を超える部分について保険金が支払われます。保険金額は「無制限」で契約するのが一般的です。人の命に関わる賠償は非常に高額になる可能性があるため、ここはケチらず備えるべき重要なポイントと言えるでしょう。 - 対物賠償保険:

他人の車や家、店舗、ガードレールなどを壊してしまい、法律上の損害賠償責任を負った場合に保険金が支払われます。相手の車の修理代だけでなく、休業損害なども対象となる場合があります。こちらも賠償額が高額になる可能性があるため、保険金額は「無制限」で契約するのが一般的です。

※対物賠償保険を使うと、次年度の等級が3等級ダウンするのが一般的です。

関連ブログ:自動車保険を保険料の安さで選ぶと・・・一生涯で事故にあう確率は

2.自分や同乗者のケガなどに備える保険

事故によって、運転者自身や同乗者が死傷した場合の損害を補償します。

- 人身傷害保険:

契約車両に乗車中などの自動車事故により死傷した場合に、過失割合に関わらず、実際の損害額(治療費、休業損害、精神的損害など)を保険金額を限度に補償します(※)。示談交渉を待たずに保険金を受け取れるため、早期の生活再建に役立ちます。補償範囲を車内のみにするか、車外(歩行中など)の事故も補償対象にするか選べる場合があります。

※実際の損害額は、保険会社の基準に基づき算出されます。 - 搭乗者傷害保険:

契約車両に乗車中の方が自動車事故により死傷した場合に、あらかじめ設定された定額の保険金が支払われます。人身傷害保険とは別に支払われるため、入院一時金や死亡保険金などの形で、当座の費用に充てることができます。人身傷害保険に上乗せする形で契約することが多い補償です。 - 無保険車傷害保険(特約):

事故の相手が任意保険に加入していなかったり、補償内容が不十分だったりした場合に、運転者や同乗者が死亡または後遺障害を負った場合に、相手からの賠償が得られない部分を補償します。多くの場合、対人賠償保険などに自動的にセットされています。 - 自損事故保険:

運転者が単独事故(電柱に衝突、崖から転落など)を起こし、死傷した場合で、自賠責保険などから補償を受けられない場合に、定額の保険金が支払われます。人身傷害保険を契約している場合は、そちらでカバーされることが多いため、付帯されないケースもあります。

3.自分の車の損害に備える保険

事故や災害、盗難、いたずらなどによって、契約車両が損害を受けた場合に、その修理費などを補償します。

- 車両保険:

ご自身の車の損害に備える保険です。保険料への影響が大きいため、加入するかどうか、補償範囲をどうするかは慎重に検討する必要があります。一般的に、補償範囲が広い「一般条件(フルカバータイプ)」と、補償範囲を限定して保険料を抑えた「エコノミー(限定カバータイプ)」(※名称は保険会社により異なる)があります。- 一般条件:車対車の事故(相手が確認できる場合)に加え、単独事故(自損事故)、当て逃げ、盗難、いたずら、落書き、台風・洪水・高潮などの自然災害による損害などを幅広く補償します。

- エコノミー(車対車+限定危険など):一般的に、単独事故や当て逃げによる損害は補償対象外となりますが、車対車の事故(相手が確認できる場合)や、盗難、いたずら、自然災害などは補償されます。

※車両保険を使うと、事故の内容に応じて次年度の等級が3等級または1等級ダウンするのが一般的です。また、免責金額(自己負担額)を設定することで、保険料を抑えることができます。

関連ブログ:初めての自動車保険|どういう補償にしたら良い?|保険のプロとLINEで相談!

関連ブログ:停車時の三角版は義務!?|通常の道路と高速道路の時との違い! (事故時の二次被害防止も重要)

4.その他の補償・特約(主なもの)

上記の基本的な補償に加えて、様々なリスクに備えるための特約があります。代表的なものをいくつかご紹介します。

- 弁護士費用等補償特約:

自動車事故で被害に遭い、相手方に損害賠償請求を行う際に必要となる弁護士費用や法律相談費用などを補償します。いわゆる「もらい事故」など、ご自身に過失がない事故では保険会社は示談交渉を行えないため、この特約が役立ちます。 - ロードサービス:

事故や故障で車が動かなくなった場合に、レッカー移動や現場での応急対応(バッテリー上がり、キー閉じ込み、パンク時のスペアタイヤ交換、ガス欠時の燃料補給など)を受けられるサービスです。多くの任意保険に自動付帯または特約として付帯されています。サービス内容は保険会社によって異なります。

関連ブログ:【帯広・十勝】冬道運転の事故防止ガイド 安全運転のコツと万が一の備え (ロードサービスの重要性) - 個人賠償責任特約:

自動車事故以外の日常生活における偶然な事故(例:自転車で他人にケガをさせた、お店の商品を壊してしまった、飼い犬が他人を噛んだ、水漏れで階下の部屋に損害を与えたなど)で、法律上の損害賠償責任を負った場合に補償します。自動車保険だけでなく、火災保険や傷害保険などに付帯できる場合もあり、重複加入に注意が必要です。補償される人の範囲(本人限定、家族など)も確認が必要です。

関連ブログ:自転車保険入ってますか?努力義務化について解説!【帯広・十勝】 - 新価特約(車両新価保険特約など):

契約車両が大きな損害(全損または修理費が新車価格相当額の50%以上など)を受けた場合に、再購入費用(新車の価格相当額)が保険金額を限度に支払われる特約です。新車で購入してから一定期間のみ付帯できるのが一般的です。 - その他:

他にも、地震・噴火・津波による車両損害を補償する特約(※一般の車両保険では対象外)、ファミリーバイク特約(原付バイクでの事故を補償)、代車費用特約(修理期間中のレンタカー費用を補償)など、様々な特約があります。

このように、任意保険は多くの補償の組み合わせで成り立っています。すべてが必要とは限りませんし、逆に必要な補償が漏れている可能性もあります。ご自身のカーライフや予算に合わせて、最適な組み合わせを考えることが大切です。

自動車保険の選び方のポイント:自分に合ったプランを見つけるために

任意保険には様々な補償があることが分かりました。では、実際に自分に合った自動車保険を選ぶには、どのような点に注意すれば良いのでしょうか?ここでは、後悔しないための保険選びのポイントを解説します。

1.補償内容の考え方:何をどこまでカバーするか?

まずは、ご自身の状況に合わせて必要な補償を考えることが重要です。以下の点を考慮してみましょう。

- ライフスタイルと運転状況:

- 毎日通勤で長距離運転しますか? それとも週末のレジャーが中心ですか?

- 運転する人は誰ですか?(本人限定、夫婦限定、家族限定、限定なし)

- 小さなお子様を乗せる機会は多いですか?

- 帯広・十勝のように冬道の運転が必須な地域では、スリップ事故や視界不良による事故リスクも考慮に入れる必要があります。

- 足寄町など、野生動物(鹿など)との接触事故が比較的多い地域では、車両保険の必要性も変わってくるかもしれません。

- 車の価値と維持:

- 新車ですか? それとも年式の古い車ですか?

- ローンは残っていますか?

- 事故で車が全損した場合、すぐに買い替える余裕はありますか?

- → これらの要素は、車両保険の加入要否や保険金額、免責金額を決定する上で重要になります。一般的に、新車やローンが残っている車、すぐに買い替えが難しい場合は、車両保険(特に一般条件)の必要性が高まります。

- 基本的な補償の考え方:

- 対人賠償・対物賠償:前述の通り、万が一の高額賠償に備え、「無制限」で契約するのが基本と考えましょう。

- 人身傷害保険:過失割合に関わらず十分な補償が受けられるため、重視したい補償の一つです。ご自身のケガの治療費や休業損害に備え、適切な保険金額を設定しましょう。搭乗者傷害保険は、人身傷害保険に上乗せする形で検討します。

- 弁護士費用特約:もらい事故など、いざという時に役立つ可能性が高い特約です。保険料への影響も比較的小さいことが多いため、付帯を検討する価値は高いでしょう。

何が必要で何が不要か、判断に迷う場合は、ぜひ専門家にご相談ください。私たち、有限会社 遠藤損害保険事務所(保険のえんどう)では、お客様一人ひとりの状況を丁寧にお伺いし、帯広・足寄・十勝の地域事情も踏まえた最適なプランをご提案します。

2.保険料が決まる仕組み(概要):安さだけで選ばないために

自動車保険の保険料は、様々な要素に基づいて算出されます。主な要素を知っておくと、保険料を比較検討する際に役立ちます。

- ノンフリート等級制度:

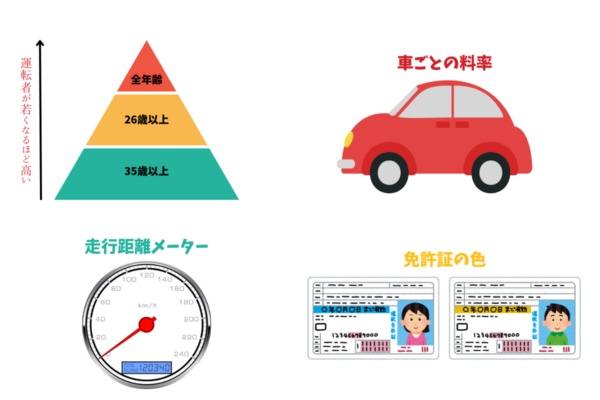

事故歴に応じて保険料の割引・割増が決まる制度。1等級~20等級まであり、等級が高いほど割引率が大きくなります(20等級が最大割引)。初めて契約する場合は通常6等級からスタートし、1年間無事故であれば翌年に1等級上がります。事故で保険を使うと、内容に応じて翌年に3等級または1等級ダウンします。 - 年齢条件:

運転者の年齢に応じて区分が設けられています(例:「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」など)。一般的に、補償される運転者の年齢が高いほど保険料は安くなります。 - 運転者限定:

運転する人の範囲を限定することで保険料が変わります(例:「本人限定」「本人・配偶者限定」「家族限定」「限定なし」)。限定範囲が狭いほど保険料は安くなりますが、限定範囲外の人が運転して事故を起こした場合は補償されません。 - その他の要素:

- 免許証の色:ゴールド免許割引など。

- 使用目的:「日常・レジャー」「通勤・通学」「業務使用」の順に保険料が高くなる傾向があります。

- 年間予定走行距離:走行距離が短いほど保険料が安くなるプランもあります。

- 車の型式料率クラス:車種ごとの事故実績に基づいてクラス分けされ、保険料に影響します。

- 安全装置の有無:ABS、エアバッグ、衝突被害軽減ブレーキ(ASV割引)などの有無。

- 地域:お住まいの地域(都道府県など)によって保険料が異なる場合があります。(例: 帯広市と足寄町でもわずかに異なる可能性があります)

保険料は重要な要素ですが、安さだけを追求して必要な補償を削ってしまうと、万が一の際に十分なサポートが受けられない可能性があります。補償内容と保険料のバランスを考えることが大切です。

3.保険会社・代理店の選び方:どこで加入するか?

自動車保険は、主に「通販型(ダイレクト型)」と「代理店型」の2つのタイプがあります。

- 通販型(ダイレクト型):

インターネットや電話を通じて、顧客が直接保険会社と契約するタイプ。代理店手数料などの中間コストがかからないため、一般的に保険料が安い傾向があります。自分で補償内容を調べて判断する必要があり、事故時の対応も電話やネットが中心となります。 - 代理店型:

保険代理店の担当者を通じて契約するタイプ。担当者に直接相談しながら、自分に合った補償内容を決めることができます。事故が起きた際にも、担当者が間に入ってサポートしてくれることが期待できます。一般的に、通販型に比べて保険料は高くなる傾向があります。

どちらが良いかは一概には言えません。保険に関する知識があり、自分で調べて判断できる、保険料を少しでも抑えたいという方は通販型が向いているかもしれません。一方、「プロに相談しながら決めたい」「万が一の事故の時に、顔の見える担当者にサポートしてほしい」という方には、代理店型が安心でしょう。

特に帯広や足寄など、地域に根差した代理店であれば、地域の交通事情やリスクを踏まえたアドバイスが期待できるかもしれません。私たち保険のえんどう(有限会社 遠藤損害保険事務所)は、まさにそのような帯広・足寄に拠点を持つ地域密着型の代理店です。

4.見積もりを取る際の注意点

自動車保険を検討する際は、複数の保険会社やプランの見積もりを取り、比較することが重要です。

- 正確な情報を伝える:車検証、免許証、現在加入中の保険証券(あれば)を手元に用意し、正確な情報を伝えましょう。情報が不正確だと、正しい見積もりができなかったり、いざという時に補償が受けられなかったりする可能性があります。

- 補償条件を揃えて比較する:複数の見積もりを比較する際は、できるだけ同じ補償内容、同じ条件(年齢条件、運転者限定など)で見積もりを取りましょう。条件が異なると、単純に保険料だけを比較しても意味がありません。

- 不明な点は必ず質問する:見積もり内容や補償内容で分からないことがあれば、遠慮なく質問しましょう。納得した上で契約することが大切です。

自動車保険の見直し:定期的なチェックで最適な状態をキープ!

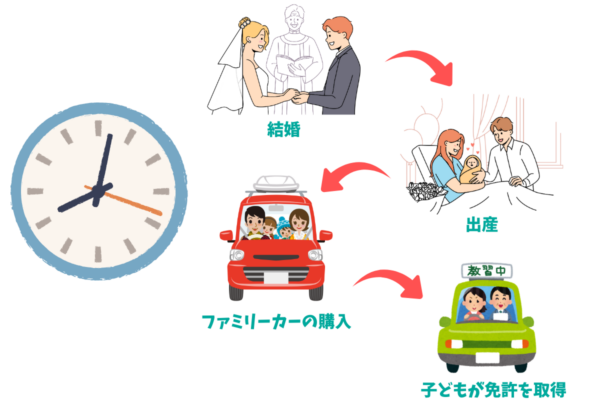

自動車保険は一度加入したら終わりではありません。ライフスタイルや車の状況は変化していくため、定期的に内容を見直すことが、無駄なく、かつ必要な補償を維持するために重要です。

見直しが必要な主なタイミング

以下のようなタイミングは、特に保険見直しの良い機会です。

- 保険の契約更新時:毎年訪れる更新のタイミングは、現在の契約内容が最適かを見直す絶好のチャンスです。

- ライフスタイルの変化:

- 結婚した、または離婚した

- 子供が生まれた

- 子供が独立して家を出た

- 引っ越しした(特に帯広市内での転居や、十勝管外への移動など)

- 転職して通勤に車を使わなくなった(または使うようになった)

- 車の買い替え:車の種類や価値が変われば、必要な補償(特に車両保険)も変わる可能性があります。納車前に新しい車に合わせた保険の手続きが必要です。

- 子供が運転免許を取得したとき:子供が運転する場合、年齢条件や運転者限定の変更が必要です。変更しないまま子供が運転して事故を起こすと、補償されない可能性があります。

- ゴールド免許になったとき:ゴールド免許割引が適用される可能性があります。

見直しのポイント:どこをチェックすればいい?

見直しをする際は、以下の点を確認しましょう。

- 補償内容は今の状況に合っているか?:

- 車両保険はまだ必要か?(車の時価額は下がっていないか?)

- 人身傷害保険の保険金額は適切か?

- 不要になった特約はないか?逆に追加したい特約はないか?

- 運転者の範囲は適切か?:

- 年齢条件は実態に合っているか?(例:子供が26歳になったのに全年齢補償のままになっていないか?)

- 運転者限定は適切か?(例:子供が独立したのに家族限定のままになっていないか?)

- 保険料は適正か?:

- 同じような補償内容で、もっと保険料を抑えられるプランはないか?

- 適用されるべき割引(ゴールド免許割引、ASV割引、セカンドカー割引など)は適用されているか?

- 免責金額の設定は適切か?

見直しによって、保険料が安くなるケースも、逆に少し保険料を上げてでも補償を手厚くした方が良いケースもあります。現在の契約内容をしっかりと把握し、最新の状況に合わせて最適化することが重要です。有限会社 遠藤損害保険事務所(保険のえんどう)では、現在ご加入中の保険証券の診断も無料で行っております。帯広・足寄の店舗、またはLINEでお気軽にご相談ください。

もしもの時も慌てない!事故発生時の対応と保険会社の役割

どんなに気をつけていても、交通事故は予期せず起こりえます。万が一事故に遭ってしまった場合、冷静に対応することが非常に重要です。ここでは、事故発生時の基本的な流れと、保険会社(や代理店)がどのように関わるのかを改めて確認しましょう。

(※基本的な事故対応の流れは【帯広・十勝】冬道運転の事故防止ガイド 安全運転のコツと万が一の備えでも解説していますので、併せてご覧ください。)

事故発生時の基本的な流れ

- 安全確保と負傷者の救護(最優先): ハザード点灯、安全な場所への移動、停止表示器材の設置。負傷者がいれば119番へ連絡し、応急手当を。

- 警察への連絡(必須): 必ず110番へ連絡し、事故の届出を行います。保険金の請求に必要な「交通事故証明書」の発行に必要です。

- 相手情報の確認: 相手がいる場合は、氏名・住所・連絡先・車両ナンバー・保険会社などを確認します。その場での示談は絶対に避けてください。

- 保険会社(または代理店)への連絡: 速やかにご自身の保険会社または契約した代理店へ事故の報告をします。日時、場所、状況などを正確に伝えましょう。

保険会社・代理店の役割

事故報告を受けた後の流れにおいて、保険会社や代理店は以下のような重要な役割を担います。

- 事故受付と状況確認: 事故の状況を詳しくヒアリングし、記録します。

- アドバイスと初期対応: 今後の流れや必要な手続きについて説明し、必要に応じて代車の手配や修理工場の紹介などを行います。

- 相手との交渉(示談代行): ご自身に賠償責任がある場合、相手方(や相手の保険会社)との示談交渉を代行してくれます。これは、自動車保険(特に対人・対物賠償)の非常に重要な機能の一つです。(※自分に過失がない「もらい事故」の場合は、保険会社は示談交渉を行えません。この場合に弁護士費用特約が役立ちます。)

- 損害額の調査・認定: 車の修理費用やケガの治療費など、損害額を調査し、保険金の支払額を確定します。

- 保険金の支払い: 示談成立後や損害額確定後、契約内容に基づいて保険金を支払います。

代理店型保険のメリットとして、事故の際に契約を担当した代理店に連絡すれば、保険会社への連絡取次ぎや、事故状況の説明補助、今後の手続きに関するアドバイスなど、初期対応から解決まで親身になってサポートを受けられる点が挙げられます。特に帯広・十勝で事故に遭われた際、地元の事情に詳しい保険のえんどう(有限会社 遠藤損害保険事務所)のような代理店は、心強い存在となるでしょう。

事故対応は精神的にも時間的にも大きな負担となります。万が一の時にスムーズに適切なサポートを受けられるよう、信頼できる保険会社・代理店を選び、契約内容をしっかり理解しておくことが大切です。

有限会社 遠藤損害保険事務所(保険のえんどう)が選ばれる理由

私たち、有限会社 遠藤損害保険事務所(愛称:保険のえんどう)は、帯広市と足寄町に拠点を置き、長年にわたり十勝の皆様のカーライフと暮らしの安心をサポートしてきた保険代理店です。

当社がお客様から選ばれ、信頼されている理由をご紹介します。

- 地域密着ならではの安心感:

帯広と足寄に事務所を構え、十勝の地域事情に精通したスタッフが対応します。冬道の状況や地域特有のリスクなどを踏まえた、的確なアドバイスとサポートを提供できるのが強みです。「何かあったら、保険のえんどうに聞けば大丈夫」と思っていただける、身近で頼れる存在を目指しています。 - 複数の大手保険会社から最適なプランをご提案:

当社は、損害保険ジャパン株式会社、三井住友海上火災保険株式会社をはじめとする複数の大手損害保険会社の代理店です。これにより、特定の商品に偏ることなく、お客様一人ひとりのご要望や予算に最も合った保険プランを、複数の選択肢の中から比較・検討し、ご提案することが可能です。 - 自動車保険以外の相談もワンストップで:

自動車保険はもちろん、火災保険、傷害保険、生命保険など、暮らしに関わる様々な保険を取り扱っています。また、カーリース(SOMPOで乗ーる)、1DAY保険、中古車査定といった自動車関連サービスも提供しており、お客様のカーライフをトータルでサポートします。保険や車に関する様々なご相談をワンストップで承ります。 - 親身で丁寧なコンサルティング:

お客様とのコミュニケーションを何よりも大切にしています。保険は分かりにくい、難しいと感じる方も多いですが、専門用語をできるだけ使わず、丁寧にご説明いたします。お客様の疑問や不安に寄り添い、納得してご加入いただけるまで、何度でもご相談ください。 - 万が一の事故対応も顔の見える安心感:

事故の際は、保険会社への連絡はもちろん、初期対応のアドバイスから保険金請求手続きのサポートまで、担当者が責任を持って対応します。「どこに連絡すればいいの?」「これからどうなるの?」といった不安な時こそ、顔の見える地元の代理店として、お客様に寄り添います。

自動車保険のご相談、お見積もり、現在ご加入中の保険の見直しなど、どんなことでもお気軽にお問い合わせください。帯広・足寄はもちろん、十勝管内、そして全国のお客様からのご相談を承っております。

まとめ:最適な自動車保険で、安心・安全なカーライフを送りましょう

このページでは、自動車保険の基本的な仕組みから、補償の種類、選び方のポイント、見直しの重要性、そして万が一の事故対応まで、幅広く解説してきました。

自動車保険は、単なる「お守り」ではなく、予期せぬ事故からご自身と大切な家族の生活を守るための、非常に重要な備えです。特に、帯広・足寄をはじめとする十勝地方のように、車が生活に不可欠であり、時に厳しい運転環境にさらされる地域においては、その重要性はさらに増します。

ポイントは、

- ご自身の状況(ライフスタイル、運転状況、車の価値など)を把握すること

- 必要な補償を過不足なく備えること

- 保険料と補償内容のバランスを考えること

- 定期的に契約内容を見直すこと

- 万が一の時に頼りになる相談相手(保険会社・代理店)を見つけること

です。

私たち有限会社 遠藤損害保険事務所(保険のえんどう)は、これからも帯広・足寄の地域に根ざし、十勝の皆様、そして全国のお客様の安心・安全なカーライフを全力でサポートしてまいります。自動車保険に関するご不明点やご相談がございましたら、いつでもお気軽にお声がけください。

この情報が、あなたの最適な自動車保険選びの一助となれば幸いです。

自動車保険に関するよくあるご質問 (FAQ)

自動車保険に関して、お客様からよくいただくご質問とその回答をまとめました。

Q1. 等級は、保険会社を変えても引き継げますか?

A1. はい、原則として引き継げます。現在の保険契約の満期日(または解約日)の翌日から7日以内に新しい保険会社で契約を開始するなど、一定の条件を満たせば、現在の等級(無事故割引・割増)は新しい契約に引き継がれます。ただし、共済など一部引き継げない場合もありますので、事前に確認が必要です。

Q2. 車両保険を使うと、保険料はどれくらい上がりますか?

A2. 車両保険を使用すると、事故の内容に応じて翌年度の等級が3等級または1等級ダウンします。等級ダウンによる割引率の減少と、事故有係数(事故を起こした契約に適用される割増係数)が適用されることにより、保険料が上がります。具体的な上がり幅は、現在の等級や契約内容、保険会社によって異なります。保険金請求をする前に、保険を使った場合の翌年度の保険料への影響をシミュレーションしてもらうことをお勧めします。

Q3. 「運転者限定」は、どこまでが「家族」に含まれますか?

A3. 自動車保険における「家族」の範囲は、一般的に「①記名被保険者(主に運転される方)」「②①の配偶者」「③①または②の同居の親族」「④①または②の別居の未婚の子」を指します。ただし、保険会社によって定義が異なる場合があるため、契約時に必ず確認が必要です。「同居の親族」には、6親等内の血族および3親等内の姻族が含まれることが多いですが、こちらも確認が必要です。

Q4. 帯広や足寄など、地域によって保険料は変わりますか?

A4. はい、自動車保険の保険料はお住まいの地域(都道府県など)によって異なる場合があります。これは、地域ごとの事故率や盗難率などの統計データに基づいて、保険料率が設定されているためです。一般的に、事故が多いとされる地域では保険料が高くなる傾向があります。ただし、同じ北海道内でも、保険会社や契約条件によって細かな差は異なります。

Q5. 相談や見積もりだけでも大丈夫ですか?

A5. はい、もちろん大丈夫です。有限会社 遠藤損害保険事務所(保険のえんどう)では、ご相談やお見積もりは無料で行っております。現在ご加入中の保険内容の確認(証券診断)だけでも歓迎です。無理な勧誘は一切いたしませんので、自動車保険に関する疑問や不安があれば、まずはお気軽にお問い合わせください。

お問い合わせ・ご相談はこちら

自動車保険に関するご相談、お見積もり、見直しのご依頼は、お近くの店舗またはLINEにてお気軽にどうぞ。

帯広店

- 住所:

- 〒080-0011

帯広市西1条南29丁目2-1 - 電話:

- 0155-28-3327

- FAX:

- 0155-28-3328

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 帯広支店

足寄本社

- 住所:

- 〒089-3701

足寄郡足寄町南1条1丁目5 - 電話:

- 0156-25-4333

- FAX:

- 0156-25-5489

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 足寄本社

LINEでのお問い合わせはこちらから

運営元: 有限会社 遠藤損害保険事務所(保険のえんどう)