なぜ自転車保険が必要?増える事故と高額賠償リスク

通勤や通学、買い物、レジャーなど、私たちの生活に身近で便利な自転車。しかし、その手軽さゆえに、事故のリスクに対する意識が薄れがちではないでしょうか?近年、自転車が関わる事故は後を絶たず、時には人生を左右するほどの高額な損害賠償を請求されるケースも発生しています。

「自分は大丈夫」「安全運転を心がけているから」と思っていても、予期せぬ事故は誰にでも起こりうるもの。自転車保険(特に個人賠償責任保険)は、そんな万が一の事態からあなたとご家族を守るための、現代社会における必須の備えと言えます。

身近に潜む自転車事故の現実

警察庁の統計によると、自転車関連の交通事故件数自体は減少傾向にあるものの、交通事故全体に占める自転車関連事故の割合は増加傾向にあります。特に、自転車対歩行者の事故では、歩行者が死亡したり、重い後遺障害を負ったりする重大事故も発生しています。

事故の原因としては、

- スマートフォンの操作やイヤホンで音楽を聴きながらの「ながら運転」

- 一時停止無視や信号無視などのルール違反

- スピードの出しすぎや不注意による前方不注意

などが挙げられます。また、歩道を走行中に歩行者と接触したり、駐車中の車のドアが突然開いて衝突したり(いわゆるドア開け事故)といったケースも少なくありません。

帯広・十勝地方では、整備された自転車道もありますが、歩道や車道を通行する場面も多く、特に冬期間の積雪や凍結路面でのスリップ事故など、地域特有のリスクも考慮する必要があります。

他人事ではない!自転車事故による高額賠償事例

自転車事故で相手にケガをさせてしまったり、後遺障害を負わせてしまったりした場合、加害者には非常に高額な損害賠償責任が生じることがあります。以下は、実際にあった高額賠償判決の事例です。

- 約9,500万円:小学生が夜間、自転車で坂道を下り、歩行中の女性と衝突。女性は頭を強く打ち、意識が戻らない状態に。(神戸地裁 2013年)

- 約9,300万円:男子高校生が昼間、自転車横断帯を走行中、歩行者の男性と衝突。男性には重大な言語機能喪失等の後遺障害が残った。(東京地裁 2008年)

- 約6,800万円:男性が夕方、ペットボトルを片手に無灯火で走行中、横断歩道を横断中の女性と衝突。女性は3日後に死亡。(東京地裁 2007年)

- 約5,400万円:男性が信号無視をして交差点に進入し、横断歩道を青信号で横断中の女性と衝突。女性は事故から11日後に死亡。(東京地裁 2014年)

(出典:日本損害保険協会ウェブサイトなどの情報を参考に記載。金額は概算です。)

これらの事例を見ると、事故の加害者が未成年者であっても、保護者が監督責任を問われ、高額な賠償を命じられるケースがあることがわかります。数千万円もの賠償金を自己資金で支払うことは、多くの家庭にとって極めて困難であり、生活が一変してしまうリスクがあります。

誰もが「加害者」になる可能性

自転車は道路交通法上「軽車両」に分類され、自動車と同じように交通ルールを守る義務があります。ルール違反や不注意による事故は、被害者だけでなく、意図せずして自分が「加害者」になってしまう可能性を秘めているのです。

自転車保険(個人賠償責任保険)は、こうした万が一の「加害者」となってしまった際の経済的な負担を軽減し、被害者への誠意ある対応を可能にするための重要な備えです。また、保険加入を通じて交通ルールや安全意識を高めるきっかけにもなります。

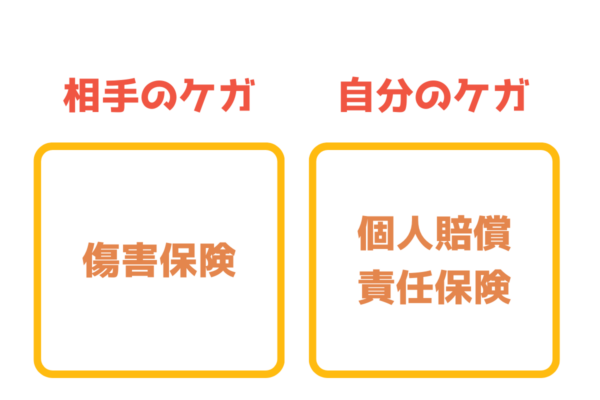

自転車保険(個人賠償責任保険)とは?

一般的に「自転車保険」と呼ばれるものには、大きく分けて「他人への賠償責任を補償する部分」と「自分自身のケガを補償する部分(傷害保険)」があります。近年、加入が義務化・努力義務化されているのは、主に前者の「他人への賠償責任を補償する部分」、すなわち「個人賠償責任保険(特約)」です。

ここでは、特に重要となる個人賠償責任保険(特約)について詳しく見ていきましょう。

主な補償内容:万が一の賠償事故に備える

個人賠償責任保険(特約)は、日常生活において、偶然な事故により他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合に、その賠償金を補償する保険です。

自転車事故以外にも、以下のような様々な日常のトラブルをカバーできる場合があります(※補償範囲は保険商品により異なります)。

- お店で商品を誤って落として壊してしまった

- 飼い犬が散歩中に他人を噛んでケガをさせてしまった

- 自宅マンションで水漏れを起こし、階下の部屋に損害を与えてしまった

- 子どもが遊んでいる時に、誤って友達にケガをさせてしまった

- スキーやスノーボードで滑走中に、他の人と衝突してケガをさせてしまった

自転車事故における補償としては、相手方の治療費、休業損害、慰謝料、壊してしまった自転車や持ち物の修理費用などが対象となり得ます。

【重要】補償金額の設定

前述の高額賠償事例からもわかるように、賠償額は時に1億円を超えることもあります。個人賠償責任保険(特約)の保険金額(支払限度額)は、最低でも1億円以上、できれば無制限のプランを選ぶことを強くおすすめします。

あると安心?示談交渉サービス

多くの個人賠償責任保険(特約)には、「示談交渉サービス」が付帯されています(付帯されていない商品もあります)。これは、賠償事故が発生した場合に、被害者との示談交渉(賠償金額などを話し合って決めること)を、本人に代わって保険会社が行ってくれるサービスです。

事故後の精神的な負担が大きい中で、専門知識が必要な示談交渉をプロに任せられるのは大きなメリットです。特に、相手方との交渉が難航しそうな場合や、法的な知識に不安がある場合には、示談交渉サービスの有無が保険選びの重要なポイントになります。

ただし、示談交渉サービスが利用できるのは、被保険者(保険の対象となる人)に法律上の損害賠償責任が発生する場合に限られるのが一般的です。

誰まで補償される?補償対象者の範囲

個人賠償責任保険(特約)の大きなメリットの一つは、契約者本人だけでなく、その家族も補償の対象となる場合が多いことです。一般的な補償範囲(被保険者の範囲)は以下の通りですが、必ずご自身の契約内容を確認してください。

- 本人(記名被保険者)

- 本人の配偶者

- 本人または配偶者と同居の親族(例:子ども、両親、兄弟姉妹など)

- 本人または配偶者と別居の未婚の子(例:仕送りを受けている一人暮らしの大学生など)

つまり、家族のうち誰か一人が適切な個人賠償責任保険(特約)に加入していれば、家族全員分の賠償リスクに備えることができる場合が多いのです。これは非常に効率的ですが、逆に言えば、家族内で複数の保険に同じ特約が付いていて、補償が重複している(=保険料を無駄に払っている)可能性もあるため注意が必要です。

加入前に確認したい注意点

個人賠償責任保険(特約)を検討する際には、以下の点に注意しましょう。

- 保険金額(支払限度額)は十分か?(1億円以上推奨)

- 示談交渉サービスは付いているか?

- 補償対象者の範囲は自分の家族構成に合っているか?

- 家族内で補償が重複していないか?(自動車保険、火災保険、傷害保険、クレジットカードなどを確認)

- 仕事中の事故など、補償対象外となるケースはないか?(業務遂行に起因する賠償責任は対象外が一般的)

- 免責金額(自己負担額)はあるか?

これらの点をしっかり確認し、ご自身の状況に合ったものを選ぶことが大切です。

どうやって入る?自転車保険(個人賠償責任保険)の加入方法

「自転車保険(個人賠償責任保険)に入りたいけど、どうやって加入すればいいの?」という方のために、主な加入方法をご紹介します。実は、すでに加入している他の保険で備えられている可能性もありますので、まずはご自身の保険状況を確認してみましょう。

1.自動車保険の特約として

現在、自動車保険に加入している方は、「個人賠償責任特約」(保険会社によって名称が異なる場合があります)が付帯されているか確認してみましょう。多くの場合、比較的手頃な保険料(年間数千円程度)で追加でき、保険金額も高く設定でき、示談交渉サービスも付いていることが多いため、非常に有力な選択肢です。

私たち保険のえんどう(有限会社 遠藤損害保険事務所)でも、自動車保険のご契約時に個人賠償責任特約の付帯をおすすめしています。

関連ブログ:【保存版】自動車保険のすべてがわかる!(個人賠償責任特約の項目参照)

2.火災保険の特約として

持ち家や賃貸住宅にお住まいで火災保険に加入している場合も、同様に「個人賠償責任特約」が付帯されているか確認しましょう。自動車保険と同様、特約として追加できる場合が多く、補償内容も充実している傾向があります。

特に賃貸住宅にお住まいの方は、入居時に加入した火災保険に「借家人賠償責任」とセットで個人賠償責任特約が付いているケースも多いです。

関連ブログ:【決定版】火災保険のすべて|帯広・十勝の住まいを守る!(特約の項目参照)

3.単体の自転車保険(ネット申込可能な商品も)

自動車保険や火災保険に加入していない方や、特約が付帯できない場合には、単体の「自転車保険」を検討します。これには、

- 個人賠償責任補償のみのシンプルなプラン

- 自分自身のケガ(入院・通院・死亡・後遺障害)に対する傷害保険がセットになったプラン

- ロードサービス(自転車の搬送など)が付いたプラン

など、様々な種類があります。インターネットや保険代理店で加入できます。

インターネットで簡単手続き!当社取扱の自転車保険

当社では、インターネットから簡単にお申し込みいただける自転車保険も取り扱っております。ご自身のスマートフォンやパソコンから、いつでもプランの確認やお申し込みが可能です。詳細については、以下の各商品ページをご覧ください。

- ネットde保険@さいくる(三井住友海上):インターネット専用の自転車向け保険。

- UGOKU(移動の保険)(損害保険ジャパン):自転車だけでなく、様々な移動手段でのリスクをカバー。

- eサイクル保険(東京海上日動):インターネット申込専用の自転車向け保険。

どのプランが良いか迷う場合や、ご自身の状況に合った補償内容について詳しく知りたい場合は、お気軽に当社までご相談ください。

4.傷害保険・クレジットカード付帯・TSマークなど

上記の他にも、以下のような方法で個人賠償責任保険に加入できる場合があります。

- 傷害保険の特約: ケガに備える傷害保険に特約として付帯する。

- クレジットカード付帯保険: 一部のクレジットカードには、個人賠償責任保険が自動付帯されている場合があります。ただし、補償金額が低めだったり、示談交渉サービスが付いていなかったりすることがあるため、内容の確認が必要です。

- 各種共済: CO-OP共済や都道府県民共済などでも、個人賠償責任の保障を提供している場合があります。

- 自転車安全整備士による点検・整備を受けると付いてくる「TSマーク付帯保険」: 賠償責任補償と傷害補償が付いていますが、補償金額が比較的低い(賠償責任は最高1億円 ※赤色TSマークの場合)ことや、有効期間が1年間である点に注意が必要です。義務化条例の基準を満たさない可能性もあります。

5.どの方法が良い?メリット・デメリット比較

それぞれの加入方法には一長一短があります。

| 加入方法 | メリット | デメリット |

|---|---|---|

| 自動車保険 火災保険 傷害保険の特約 |

・保険料が比較的割安 ・保険金額を高めに設定可能 ・示談交渉サービス付きが多い ・家族全員をカバーしやすい ・加入中の保険に追加するだけ |

・元の保険に加入している必要あり ・他の保険と重複しやすい |

| 単体の自転車保険 | ・誰でも加入しやすい ・自分のケガの補償もセット可能 ・ロードサービス付きプランも ・ネット申込可能な商品も |

・特約に比べ保険料が割高な傾向 ・商品によって補償内容の差が大きい ・家族型でない場合は個別に加入必要 |

| クレジットカード付帯 | ・自動付帯で手間いらずの場合も | ・補償額が低い場合がある ・示談交渉サービスなしの場合も ・カードを解約すると補償もなくなる |

| TSマーク付帯保険 | ・自転車の点検整備とセット ・比較的安価 |

・補償額が低い場合がある ・有効期間が1年 ・義務化条例の基準を満たさない可能性 |

【最優先で確認すべきこと】

まずは、ご自身やご家族が加入している自動車保険や火災保険に「個人賠償責任特約」が付いていないか、付いている場合は保険金額が十分か(1億円以上)を確認しましょう。もし十分な補償があれば、新たに追加で加入する必要はありません。重複加入は保険料の無駄になります。

もし、特約が付いていない、または保険金額が不十分な場合は、加入中の保険に特約を追加するか、単体の自転車保険などを検討しましょう。

有限会社 遠藤損害保険事務所(保険のえんどう)では、お客様が現在加入されている保険証券の内容を確認し、重複や不足がないか無料で診断いたします。どの方法で備えるのが最適か、帯広・足寄の店舗またはLINEでお気軽にご相談ください。

【重要】自転車保険の加入義務化・努力義務化の現状 (2025年4月現在)

自転車事故による高額賠償事例の増加などを背景に、全国の自治体で自転車利用者に対する損害賠償保険等(個人賠償責任保険など)への加入を義務付ける、または努力義務とする条例の制定が進んでいます。

お住まいの地域がどうなっているのか、最新の情報を確認しておくことが非常に重要です。

【ご注意】条例の内容は自治体によって異なり、また改正される可能性もあります。ここでご紹介するのは2025年4月15日時点での一般的な情報です。正確な情報は、必ずお住まいの都道府県や市区町村の公式ウェブサイト等でご確認ください。

「義務化」「努力義務化」とは?罰則はあるの?

条例における保険加入の位置づけは、主に以下の2つに分けられます。

- 加入義務: 自転車を利用する際、損害賠償保険等への加入が法的に義務付けられている状態。条例で「加入しなければならない」と規定されています。

- 加入努力義務: 損害賠償保険等への加入に努める(努力する)ことが求められている状態。条例で「加入するよう努めなければならない」といった表現で規定されています。

【罰則について】

現在のところ、多くの自治体の条例では、保険に未加入であることに対する罰金や罰則は設けられていません。しかし、義務化されている地域で未加入のまま事故を起こした場合、道義的な責任や社会的な信用に関わる可能性はあります。何よりも、万が一の事故に備えるという本来の目的のために、条例の有無に関わらず加入しておくことが賢明です。

また、条例では、保険加入の対象者を以下のように定めている場合があります。

- 自転車利用者本人

- 未成年者が利用する場合、その保護者

- 事業活動で自転車を利用する事業者(例:デリバリーサービスなど)

- 自転車貸付業者(例:レンタサイクル業者など)

ご自身の状況に合わせて、誰に加入義務・努力義務があるのかを確認する必要があります。

全国の加入義務化・努力義務化の状況

2025年4月現在、多くの都道府県や政令指定都市で、自転車損害賠償保険等への加入を義務または努力義務とする条例が施行されています。

以下は、都道府県レベルでの主な状況(2025年4月15日時点の参考情報)です。(※市区町村単位で別途条例が定められている場合もありますので、必ずお住まいの自治体の情報をご確認ください。)

| 区分 | 都道府県(主な例) | 状況 |

|---|---|---|

| 加入義務 | 埼玉県、東京都、神奈川県、静岡県、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、愛媛県、福岡県、熊本県、鹿児島県 など | 義務 |

| ※上記以外にも多くの都府県で義務化条例あり。対象者(利用者、保護者、事業者)は条例により異なる。 | ||

| 加入努力義務 | 北海道、岩手県、秋田県、千葉県、石川県、福井県、三重県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、高知県、佐賀県、長崎県、大分県、宮崎県 など | 努力義務 |

| ※上記以外にも努力義務条例あり。 | ||

| 条例 (検討中含む) 規定なし等 |

青森県、山形県、福島県、茨城県、栃木県、群馬県、新潟県、富山県、山梨県、長野県、岐阜県、和歌山県、沖縄県 など | 規定なし等 |

| ※条例制定に向けた動きがある県や、努力義務から義務化へ移行する県もあります。最新情報は各自治体にご確認ください。 | ||

※上記は都道府県レベルの条例の例であり、市区町村で異なる規定がある場合があります。また、情報は常に更新されるため、必ず最新の情報をお住まいの自治体にご確認ください。

参考:国土交通省 自転車活用推進本部ウェブサイト、各都道府県・市区町村ウェブサイト

【注目】北海道の加入義務化状況について

上記の表にもある通り、北海道では、「北海道自転車条例」(正式名称:北海道自転車の安全で適正な利用の促進に関する条例)が2018年4月1日から施行されており、自転車損害賠償保険等への加入は「努力義務」と定められています(2025年4月15日現在)。

(自転車損害賠償保険等への加入)

第11条 自転車を利用する者は、その利用に係る自転車損害賠償保険等(自転車の運行によつて人の生命又は身体が害された場合における損害を塡補するための保険又は共済をいう。次項において同じ。)に加入するよう努めなければならない。2 保護者は、その監護する未成年者が自転車を利用するときは、当該利用に係る自転車損害賠償保険等に加入するよう努めなければならない。

3 (略:事業者向け)

4 (略:自転車貸付業者向け)(出典:北海道庁ウェブサイト 北海道自転車条例より抜粋)

つまり、北海道にお住まいの自転車利用者、未成年者の保護者、事業者などは、保険に「加入するよう努めなければならない」とされています。法的な強制力(罰則)はないものの、道として保険加入を推奨している状況です。

帯広市・足寄町など十勝地方の対応は?

北海道の条例は道内全域に適用されるため、帯広市、足寄町を含む十勝地方にお住まいの方々も、自転車保険への加入は「努力義務」となります。

現時点(2025年4月15日)で、帯広市や足寄町が独自に加入を「義務化」する条例を制定しているという情報は見当たりません。しかし、北海道の条例に基づき、市町村としても保険加入の啓発活動などを行っていると考えられます。

努力義務であっても、万が一の高額賠償リスクに備える重要性は変わりません。帯広・足寄にお住まいの方も、ご自身と大切な家族を守るために、個人賠償責任保険への加入を強くおすすめします。

自分に合った自転車保険(個人賠償責任保険)の選び方

個人賠償責任保険(特約)には様々な加入方法やプランがありますが、どれを選べば良いか迷ってしまいますよね。ここでは、自分や家族にとって最適な保険を選ぶためのポイントを解説します。

- 1.保険金額(支払限度額)は十分か? 【最重要】

- 前述の高額賠償事例を踏まえ、最低でも1億円以上は確保しましょう。可能であれば「無制限」が最も安心です。保険金額が低いと、万が一の際に自己負担額が大きくなるリスクがあります。

- 2.示談交渉サービスは付いているか?

- 事故後の相手方との交渉は精神的にも時間的にも大きな負担となります。特に法律知識に不安がある方は、示談交渉サービス付きの保険を選ぶことを強くおすすめします。

- 3.家族構成に合った補償範囲か?

- 個人賠償責任保険(特約)は、多くの場合、同居の家族や別居の未婚の子なども補償対象になります。ご自身の家族構成で全員がカバーされるか、対象範囲を確認しましょう。単身者向けプランなどもあります。

- 4.自分自身のケガへの備え(傷害保険)は必要か?

- 単体の自転車保険などには、賠償責任補償に加えて、自転車事故による自分自身の入院・通院・死亡・後遺障害などを補償する傷害保険がセットになっているプランもあります。別途、傷害保険や医療保険に加入している場合は不要かもしれませんが、備えがなければ検討する価値があります。ただし、その分保険料は高くなります。

- 5.保険料は妥当か?

- 必要な補償を確保した上で、保険料も比較検討しましょう。一般的に、自動車保険や火災保険の特約として付帯する方が、単体の保険よりも割安になる傾向があります。ただし、安さだけで選ばず、補償内容とのバランスが重要です。

- 6.加入中の保険との重複はないか? 【要確認】

- 最も注意したいのが補償の重複です。個人賠償責任保険は、自動車保険、火災保険、傷害保険、クレジットカードなど、様々なものに付帯されている可能性があります。複数加入していても、実際に支払われる保険金は損害額が上限となるため、保険料の無駄払いになってしまいます。加入前に、必ずご自身とご家族の保険加入状況を確認しましょう。

【保険選びの第一歩は現状把握から】

まずは、今加入している保険(自動車、火災、傷害など)の証券を確認し、「個人賠償責任特約」が付いているか、付いているなら保険金額はいくらかを把握することが最も重要です。不明な点があれば、加入している保険会社や代理店に問い合わせてみましょう。

私たち保険のえんどうでは、お客様がお持ちの保険証券をまとめて拝見し、自転車事故への備えが十分か、重複がないかなどを無料で診断しています。最適な備え方を一緒に考えさせていただきますので、お気軽にご相談ください。

備えと共に重要!自転車利用時の安全ルールと注意点

万が一の事故に備える保険も大切ですが、それ以上に事故を起こさないための安全運転を心がけることが最も重要です。自転車は便利な乗り物ですが、ルールを守らなければ危険な凶器にもなりかねません。改めて基本的なルールを確認し、安全な自転車利用を実践しましょう。

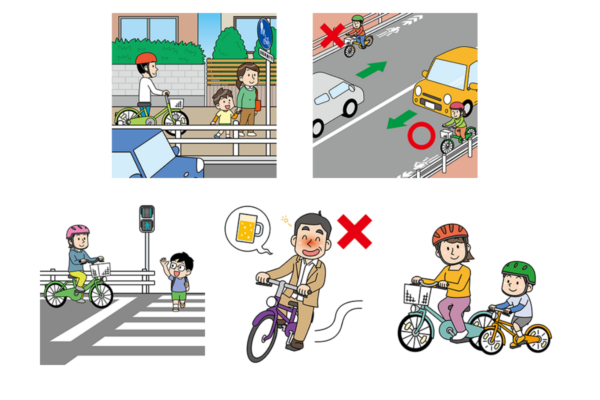

自転車安全利用五則を守ろう

国が定める「自転車安全利用五則」は、安全運転の基本です。

- 車道が原則、左側を通行 歩道は例外、歩行者を優先

- 道路交通法上、自転車は「軽車両」であり、車道通行が原則です。車道の左端に寄って通行しましょう。

- 「自転車通行可」の標識がある歩道や、安全確保のためやむを得ない場合(※)は歩道を通行できますが、その際は車道寄りを徐行し、歩行者の通行を妨げる場合は一時停止しなければなりません。

(※13歳未満の子ども、70歳以上の高齢者、身体の不自由な方、車道の状況からやむを得ない場合など)

- 交差点では信号と一時停止を守って、安全確認

- 信号機のある交差点では必ず信号に従い、「止まれ」の標識のある場所では必ず一時停止して、左右の安全を確認してから通行しましょう。

- 夜間はライトを点灯

- 夜間に自転車で走る際は、前照灯(フロントライト)と尾灯(テールライト)または反射器材をつけることが法律で義務付けられています。自分の存在をアピールし、視界を確保するために必ずライトを点灯しましょう。

- 飲酒運転は禁止

- 自動車と同様に、自転車も飲酒運転は絶対に禁止です。法律で厳しく罰せられます。

- ヘルメットを着用

- 下記で詳しく説明しますが、すべての自転車利用者に対してヘルメットの着用が努力義務化されています。

ヘルメット着用の努力義務化

2023年4月1日の道路交通法改正により、年齢に関わらず、すべての自転車利用者に対して乗車用ヘルメットの着用が努力義務となりました。また、保護者は、監護する未成年者が自転車に乗る際にヘルメットを着用させるよう努めなければなりません。

警察庁のデータによると、自転車事故で亡くなった方の約6割が頭部に致命傷を負っています。ヘルメットを着用していなかった場合の致死率は、着用していた場合と比較して約2倍以上高くなるというデータもあります。

自分の命を守るため、そして万が一の事故の際に被害を軽減するためにも、自転車に乗る際は積極的にヘルメットを着用しましょう。SGマークなどの安全基準を満たしたものを選ぶとより安心です。

その他の注意点

- 「ながら運転」の禁止: スマートフォン操作、イヤホンで音楽を聴く、傘差し運転などは、周囲の状況把握を困難にし、非常に危険です。絶対にやめましょう。

- 二人乗り、並進の禁止: 原則として禁止されています(一部例外あり)。

- 定期的な点検整備: ブレーキの効き、タイヤの空気圧、ライトの点灯などを定期的にチェックしましょう。自転車安全整備店で点検・整備を受けると「TSマーク」を貼ってもらえ、付帯保険(賠償責任・傷害)も付きます(ただし補償内容・期間には注意が必要)。

特に帯広・十勝の冬道では、路面凍結によるスリップ事故が起こりやすくなります。スピードを控え、急ブレーキ・急ハンドルを避け、時間に余裕を持った運転を心がけましょう。状況によっては自転車の利用を控える判断も必要です。

安全ルールを守り、マナーを意識した運転をすることが、事故を防ぎ、誰もが快適に道路を利用できる社会につながります。

保険のえんどう(遠藤損害保険事務所)がお手伝いできること

自転車保険(個人賠償責任保険)の必要性は分かったけれど、「どの保険を選べばいいかわからない」「自分の加入状況を確認したい」「家族の分もまとめて相談したい」など、様々な疑問や不安をお持ちではないでしょうか?

そんな時は、ぜひ私たち有限会社 遠藤損害保険事務所(保険のえんどう)にご相談ください。帯広市と足寄町に拠点を置き、十勝地域の皆様の暮らしに寄り添う保険代理店として、最適な自転車事故への備えをご提案します。

- 1.加入状況の無料診断とアドバイス:

- お客様やご家族が現在加入されている自動車保険、火災保険などの証券をお持ちいただければ、個人賠償責任保険の加入状況、補償金額、重複の有無などを無料でチェックします。「うちの家族はこの保険で大丈夫?」といった疑問にお答えし、過不足があれば最適な見直しプランをご提案します。

- 2.複数保険会社からベストなプランをご提案:

- 当社は損害保険ジャパン株式会社、三井住友海上火災保険株式会社、東京海上日動火災保険株式会社など、複数の大手損害保険会社の代理店です。各社の個人賠償責任特約や、ネット申込可能な自転車保険(ネットde保険@さいくる、UGOKU、eサイクル保険など)も含め、お客様のご希望やライフスタイル、ご予算に合わせて最適なプランを比較検討し、客観的な立場からご提案します。

- 3.自動車保険や火災保険とまとめて管理・相談:

- 個人賠償責任保険は、自動車保険や火災保険の特約として加入するのが効率的な場合が多いです。当社で自動車保険や火災保険をご契約いただければ、自転車事故への備えも含めて、暮らしのリスクをまとめて管理・ご相談いただけます。契約内容の確認や変更手続きもスムーズです。

- 4.地域密着ならではの安心サポート:

- 帯広・足寄に根差した代理店として、地域の交通事情も考慮したアドバイスを心がけています。万が一、事故が発生した場合にも、顔の見える担当者が親身になって対応し、保険会社への連絡や保険金請求手続きのサポートなど、お客様の不安に寄り添い、迅速な解決に向けてお手伝いします。

自転車保険(個人賠償責任保険)は、今や自転車を利用する上での大切なマナーであり、自分自身と家族を守るための必須アイテムです。「まだ入っていない」「内容がよくわからない」という方は、ぜひ一度、お気軽に保険のえんどうまでお問い合わせください。

まとめ:万が一に備え、安心・安全な自転車ライフを

この記事では、自転車保険(特に個人賠償責任保険)の必要性から、補償内容、加入方法、選び方のポイント、そして加入義務化・努力義務化の状況(特に北海道・帯広・十勝)について解説してきました。

自転車は手軽で便利な乗り物ですが、一歩間違えれば大きな事故につながり、高額な賠償責任を負うリスクと隣り合わせです。全国的に保険加入を促す動きが広まっており、北海道(帯広・足寄を含む)でも加入は努力義務とされています。

最適な備えをするためのポイントは、

- まず現在の保険加入状況(自動車保険・火災保険等の特約)を確認し、重複や不足がないかチェックすること。

- 保険金額は1億円以上、できれば示談交渉サービス付きを選ぶこと。

- 家族構成に合った補償範囲か確認すること。

そして何よりも、

- 自転車安全利用五則を守り、ヘルメットを着用するなど、日頃から安全運転を心がけること。

が重要です。

自分は大丈夫、と思っていても事故は突然起こります。「まだ加入していない」「内容に不安がある」という方は、この機会にぜひご自身の備えを見直してみてください。

私たち有限会社 遠藤損害保険事務所(保険のえんどう)は、帯広・足寄の地域に根ざし、皆様が安心して自転車を利用できるよう、保険選びから万が一の事故対応まで、しっかりとサポートさせていただきます。

適切な備えと安全運転で、快適な自転車ライフを送りましょう。

自転車保険に関するよくあるご質問 (FAQ)

自転車保険や個人賠償責任保険に関して、お客様からよくいただくご質問とその回答をまとめました。

Q1. 自転車保険の加入義務化・努力義務化に罰則はありますか?

A1. 2025年4月現在、ほとんどの自治体の条例では、保険未加入に対する罰金などの罰則規定は設けられていません。北海道の条例にも罰則はありません。しかし、条例で義務または努力義務とされている以上、加入しておくことが望ましいです。何より、万が一の事故に備えることが重要です。

Q2. 加入すれば家族全員が補償されますか?

A2. 多くの個人賠償責任保険(特約)では、契約者本人に加え、配偶者、同居の親族、別居の未婚の子などが補償対象となります。そのため、家族のうち誰か一人が適切な保険に加入していれば、家族全員がカバーされることが多いです。ただし、保険商品によって範囲が異なる場合があるため、必ず契約内容を確認してください。

Q3. すでに自動車保険に入っていますが、別途自転車保険に入る必要はありますか?

A3. まずはご加入中の自動車保険に「個人賠償責任特約」が付いているか、付いている場合の保険金額(1億円以上か)を確認してください。もし十分な補償があれば、別途自転車保険に加入する必要はありません(重複加入になります)。特約がない場合や保険金額が低い場合は、特約の追加や他の方法での加入を検討しましょう。

Q4. 示談交渉サービスは絶対に必要ですか?

A4. 必須ではありませんが、付いていると非常に安心できるサービスです。事故後の相手方との交渉は精神的な負担が大きく、専門知識も必要となる場合があります。示談交渉を保険会社に任せられるメリットは大きいため、特に不安な方は付帯されている保険を選ぶことをおすすめします。

Q5. 保険料は年間いくらくらいかかりますか?

A5. 加入方法や補償内容によって大きく異なります。自動車保険や火災保険の特約として付帯する場合、年間数千円程度が一般的です。単体の自転車保険(傷害保険付きなど)になると、それよりも高くなる傾向があります。必要な補償内容と保険料のバランスを見て検討しましょう。具体的な保険料は、保険会社や代理店に見積もりを依頼してください。当社取扱のネットde保険@さいくるやUGOKU(移動の保険)、eサイクル保険などはネットでお見積もり・お申し込みが可能です。

Q6. ヘルメットは絶対に着用しないといけませんか?

A6. 2023年4月から、すべての自転車利用者に対してヘルメットの着用が「努力義務」となりました。罰則はありませんが、事故時の頭部保護のために、着用することが強く推奨されています。自分の命を守るために、積極的に着用しましょう。

Q7. 保険のえんどうさんで相談や見積もりは無料ですか?

A7. はい、無料です。有限会社 遠藤損害保険事務所(保険のえんどう)では、自転車保険(個人賠償責任保険)に関するご相談、お見積もり、加入中の保険証券診断などを無料で行っております。お客様の状況に合わせて最適な備えをご提案しますので、帯広・足寄の店舗またはLINEでお気軽にご連絡ください。無理な勧誘は一切いたしません。

お問い合わせ・ご相談はこちら

自転車保険(個人賠償責任保険)のご相談、加入状況の確認、お見積もり、見直しのご依頼は、お近くの店舗またはLINEにてお気軽にどうぞ。

インターネットでのお申し込みをご希望の方はこちらでご紹介の商品ページもご覧ください。

帯広店

- 住所:

- 〒080-0011

帯広市西1条南29丁目2-1 - 電話:

- 0155-28-3327

- FAX:

- 0155-28-3328

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 帯広支店

足寄本社

- 住所:

- 〒089-3701

足寄郡足寄町南1条1丁目5 - 電話:

- 0156-25-4333

- FAX:

- 0156-25-5489

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 足寄本社

LINEでのお問い合わせはこちらから

運営元: 有限会社 遠藤損害保険事務所(保険のえんどう)