そもそも「労災(労働災害)」とは?

「労災」という言葉を聞いたことがある方は多いでしょう。これは「労働災害」の略で、従業員(労働者)が仕事中や通勤中に、ケガをしたり、病気になったり、残念ながら亡くなってしまうことを指します。

「うちの会社は安全だから大丈夫」「デスクワーク中心だから関係ない」と思っていませんか? しかし、労災はどんな業種・職種でも起こりうる、身近なリスクなのです。

業務災害と通勤災害

労災は、大きく分けて2つの種類があります。

- 業務災害:仕事が原因で発生した災害のこと。会社の管理下で業務を行っている最中の事故などが該当します。(例:工場で機械に挟まれた、建設現場で足場から転落した、社用車で営業中に事故に遭った、など)

- 通勤災害:会社への通勤・退勤の途中で発生した災害のこと。合理的な経路・方法での移動中の事故などが該当します。(例:自転車で通勤中に転倒した、電車で通勤中に駅の階段で転んだ、など)

どちらも「労働災害」として、後述する国の「労災保険」の対象となります。

どんな事故が労災になるの?(具体例)

具体的にどんなケースが労災と認定される可能性があるのでしょうか?ほんの一例ですが、以下のようなものが考えられます。

- 社内で重い荷物を運ぼうとしてぎっくり腰になった。

- 脚立を使って作業中にバランスを崩して転落し骨折した。

- 長時間労働や過度のストレスが原因で精神疾患を発症した。

- 会社の飲み会(業務性が認められる場合)の帰りに事故に遭った。

- 出張先でホテルの風呂場で転倒してケガをした(業務遂行性が認められる場合)。

もちろん、個別の状況によって労災と認定されるかどうかは異なります。判断は労働基準監督署が行います。

労災が発生したらどうなる?

もし従業員が労災に遭ってしまった場合、会社は速やかに必要な対応(被災従業員の救護、事故状況の把握、労働基準監督署への報告など)を行う必要があります。そして、被災した従業員やその遺族は、治療費や生活費の補償として、国の「労災保険」から給付を受けることができます。

しかし、国の労災保険だけでは、十分な補償が得られないケースや、会社がさらなる責任を問われるケースもあるのです。その点については、次の章で詳しく見ていきましょう。

国の「労災保険」とは?【基本のキ】

まず、全ての経営者が知っておくべきなのが、国の「労災保険(労働者災害補償保険)」です。これは、労働者の業務上または通勤による災害に対して、迅速かつ公正な保護をするために国が設けている社会保険制度です。

従業員がいれば原則「強制加入」

労災保険の最大の特徴は、従業員(労働者)を一人でも雇っている事業主は、業種の規模に関わらず加入が義務付けられている点です(一部の例外を除く)。これは法律上の義務であり、加入手続きを怠っていると、いざという時にペナルティが課される可能性もあります。

保険料は全額事業主負担で、従業員に負担させることはできません。

労災保険で補償されること

労災保険からは、被災した従業員やその遺族の生活を守るために、様々な給付が行われます。主なものとしては以下のようなものがあります。

- 療養(補償)給付:ケガや病気の治療費(原則無料)

- 休業(補償)給付:労災のために働けず、賃金を受けられない期間の所得補償(一部)

- 障害(補償)給付:後遺障害が残った場合の年金または一時金

- 遺族(補償)給付:亡くなった場合の遺族への年金または一時金

- 介護(補償)給付:重度の後遺障害で介護が必要になった場合の費用

- 葬祭料(葬祭給付):亡くなった場合の葬儀費用

これらは、従業員が安心して治療に専念したり、残された家族の生活を守る上で非常に重要な制度です。

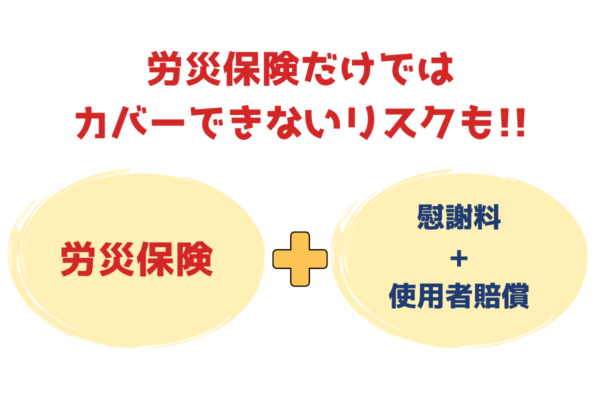

知っておきたい労災保険の「限界」

手厚いように見える労災保険ですが、実はカバーしきれない部分も存在します。これが、次に説明する「業務災害保険」が必要とされる理由につながります。

- 慰謝料は支払われない:労災保険は、あくまで治療費や所得の「補塡」が目的です。精神的な苦痛に対する慰謝料は、労災保険からは支払われません。

- 補償額には上限がある:休業補償や障害・遺族補償は、一定の計算式に基づいて支払われますが、必ずしも事故前の収入や生活を完全にカバーできるとは限りません。特に役員など高給な方の場合、不足が大きくなる可能性があります。

- 会社の「使用者賠償責任」はカバーしない:もし労災事故の原因が、会社の安全管理体制の不備(安全配慮義務違反)などにあると判断された場合、従業員や遺族から会社に対して、別途損害賠償請求(慰謝料を含む)が起こされる可能性があります。この賠償金は、労災保険からは支払われません。高額な訴訟に発展するケースもあります。

つまり、国の労災保険は「最低限のセーフティネット」であり、それだけでは従業員への十分な補償や、会社の経営リスクへの備えとしては不十分な場合があるのです。

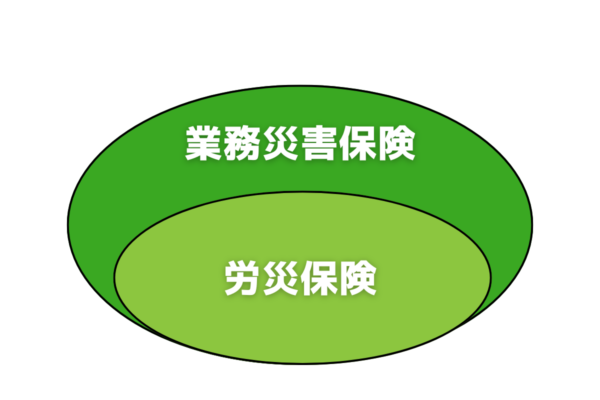

そこで登場!「業務災害保険(任意労災)」とは?

国の労災保険の「限界」をカバーするために多くの企業が活用しているのが、民間の保険会社が提供する「業務災害保険」です。これは、一般的に「任意労災」や「労災上乗せ保険」、「使用者賠償責任保険(EL)」などとも呼ばれます。

※ここでは、これらの保険を総称して「業務災害保険」として説明します。

労災保険の「上乗せ補償」

業務災害保険の基本的な役割は、国の労災保険だけでは足りない部分を補う「上乗せ補償」です。

- 国の労災保険からの給付にプラスして保険金を支払い、従業員への補償を手厚くする。

- 従業員や遺族から会社が損害賠償請求された場合の賠償金や、訴訟費用などを補償する。

このように、従業員にとっても、会社にとってもメリットのある保険なのです。

なぜ必要?加入するメリット

業務災害保険に加入することには、主に以下のようなメリットがあります。

- 従業員への補償を手厚くできる: 万が一の事故の際、国の労災保険だけでは不足しがちな補償(死亡・後遺障害、休業時の収入減など)を上乗せすることで、従業員やその家族の生活をより強力にサポートできます。これは福利厚生の充実にも繋がり、従業員の安心感や会社への信頼感を高めます。

- 会社の「賠償責任リスク」に備えられる: 労災事故に関して会社が訴えられた場合、高額な賠償金の支払いが命じられる可能性があります。これは会社の経営に大きな打撃を与えかねません。業務災害保険(特約)で備えておくことで、こうした経営リスクを軽減できます。

- 従業員の定着・採用に繋がる:「従業員を大切にする会社」という姿勢を示すことができ、従業員の満足度向上や離職率の低下、さらには優秀な人材の採用においても有利に働く可能性があります。

- 事業継続計画(BCP)の一環となる: 労災事故は、訴訟リスクだけでなく、企業イメージの低下や人材流出など、事業継続を脅かす要因にもなり得ます。保険で備えることは、BCP対策としても有効です。(関連ブログ:事業継続力強化計画」の認定をされました。|BCP認定|保険料も安くなる!?)

どんな会社におすすめ?

基本的に、従業員を雇用している全ての会社に加入を検討する価値があります。特に、以下のような会社には強くおすすめします。

- 建設業、製造業、運送業、高所作業など、労災リスクが高いとされる業種の会社

- 従業員の福利厚生を手厚くしたいと考えている会社

- 万が一の訴訟リスクや経営へのダメージに備えたい会社

- 人材確保や定着に力を入れたい会社

「うちはまだ小さい会社だから…」「コストが心配…」と思われるかもしれませんが、事故は会社の規模に関係なく起こります。帯広・足寄・十勝地域の企業様も、まずは、どのような補償が必要か、どれくらいのコストがかかるのか、専門家に相談してみることが大切です。

業務災害保険でカバーできること(初級編の例)

業務災害保険には様々な種類や特約がありますが、初級編として、主にどのようなことがカバーできるのか、代表的な例を簡単にご紹介します。

※保険商品によって補償内容は異なります。あくまで一般的な例としてご覧ください。詳細は必ず契約内容をご確認ください。

労災保険への「プラスα」の補償

国の労災保険の給付金に加えて、保険会社から追加で保険金が支払われる部分です。

- 死亡補償: 従業員が労災で亡くなった場合に、労災保険の遺族(補償)給付とは別に、会社規定などに基づいた弔慰金や死亡退職金などの原資として、まとまった保険金が支払われます。

- 後遺障害補償: 労災で後遺障害が残った場合に、労災保険の障害(補償)給付とは別に、障害の程度に応じて保険金が支払われます。

- 入院補償: 労災で入院した場合に、入院日数に応じて保険金が支払われます。(個室代などの自己負担分や、当面の生活費などに充てられます)

- 休業補償の上乗せ: 労災保険の休業(補償)給付だけでは不足する収入分を補う形で、保険金が支払われるタイプもあります。

これらの上乗せ補償があることで、被災した従業員や家族の経済的な不安を、より軽減することができます。

会社の「賠償責任リスク」への備え

これが「使用者賠償責任保険(EL)」と呼ばれる部分で、業務災害保険の非常に重要な機能の一つです。

労災事故について、会社に安全配慮義務違反などの法的責任があると認められ、従業員やその遺族から損害賠償請求を受けた場合に、会社が法律上負担しなければならない賠償金(慰謝料や逸失利益など、労災保険の給付額を超える部分)や、訴訟費用・弁護士費用などを補償します。

近年、企業の安全配慮義務に対する社会的な要求は高まっており、労災訴訟のリスクは無視できません。この備えがあるかないかで、会社の存続が左右される可能性すらあるのです。

なぜ「保険のえんどう」?帯広・足寄・十勝の企業様へ最適な備えをご提案

業務災害保険の必要性は分かったけれど、「どの保険会社の商品を選べばいいの?」「自社に合った補償内容は?」「保険料はどれくらい?」など、具体的な検討段階になると、様々な疑問が出てくるかと思います。

そんな時は、ぜひ私たち有限会社 遠藤損害保険事務所(保険のえんどう)にご相談ください。ここ帯広・足寄をはじめとする十勝の企業様を保険でサポートしてきた経験を活かし、貴社に最適な業務災害への備えをご提案します。

帯広・足寄の地域密着サポート

当社は帯広市と足寄町に拠点を置き、長年にわたり十勝地方の企業様や個人のお客様に寄り添ってきました。地域の事業特性やリスクも理解した上で、きめ細やかなアドバイスとサポートを提供できるのが強みです。万が一の事故の際も、顔の見える担当者が迅速に対応し、保険金請求手続きなどをしっかりお手伝いします。(会社概要・アクセス / スタッフ紹介)

複数保険会社からベストプランを

当社は、損害保険ジャパン、三井住友海上、東京海上日動といった国内大手の損害保険会社の代理店です。(取扱保険サービス)

それぞれの保険会社が提供する業務災害保険(使用者賠償責任保険など)の中から、貴社の業種、規模、従業員数、求める補償レベル、ご予算などを丁寧にお伺いし、最適なプランを比較検討してご提案します。特定の保険会社に偏らない、客観的なアドバイスが可能です。

無料相談・現状診断はお気軽に

「まずは話だけ聞いてみたい」「現在加入している保険の内容を見てほしい」「労災保険との違いをもっと詳しく知りたい」など、ご相談やお見積もり、現状の保険診断は無料です。無理な勧誘は一切いたしませんので、どうぞお気軽にお問い合わせください。

従業員と会社、双方を守るための大切な備えです。特に帯広・足寄・十勝地域の経営者の皆様、専門家と一緒に、貴社にとってベストな方法を考えてみませんか?

まとめ:初めての業務災害保険 – まずは基本を知ることから

今回は、「業務災害保険 完全初級編」として、その基本的な考え方や必要性について解説しました。

ポイントは以下の通りです。

- 労災(労働災害)は、どんな会社でも起こりうる身近なリスクである。

- 国の「労災保険」は強制加入だが、慰謝料や会社の賠償責任はカバーしないなどの限界がある。

- 民間の「業務災害保険」は、労災保険の上乗せ補償や、会社の賠償責任リスクに備えるための重要な保険である。

- 加入することで、従業員への手厚い補償、会社の経営リスク軽減、福利厚生の充実といったメリットがある。

従業員が安心して働ける環境を整え、万が一の事態から会社を守るために、業務災害保険は非常に有効な手段です。「まだ備えていない」「内容を見直したい」という経営者様・担当者様は、ぜひこの機会にご検討ください。

次回は【中級編】として、もう少し具体的な補償内容の種類や、保険選びの際の注意点などを解説していく予定です。ご期待ください!

まずは第一歩として、自社のリスクや必要な備えについて、私たち保険のえんどう(帯広・足寄)に相談してみませんか?

業務災害保険に関するよくあるご質問 (FAQ) – 初級編

業務災害保険について、経営者様からよくいただくご質問にお答えします。

Q1. 国の労災保険に加入していれば、民間の業務災害保険は不要ですか?

A1. 国の労災保険は基本的な補償(治療費や休業補償の一部など)を行いますが、慰謝料や、会社の法的賠償責任まではカバーしません。また、労災保険の給付だけでは従業員への補償が十分でない場合もあります。これらの不足分を補い、会社のリスクに備えるために、民間の業務災害保険の加入を強くおすすめします。

Q2. パートやアルバイトの従業員も対象になりますか?

A2. まず、国の「労災保険」は、原則としてパートやアルバイトを含む全ての労働者が対象です。民間の「業務災害保険」も、一般的に雇用形態に関わらず、役員や従業員(パート・アルバイト含む)を対象とするプランが多くあります。ただし、保険商品によって対象範囲が異なる場合があるため、契約時に確認が必要です。

Q3. 保険料はどれくらいかかりますか?

A3. 保険料は、会社の業種(労災リスクの高さ)、従業員数、売上高、選択する補償内容(保険金額や特約など)によって大きく異なります。一概には言えませんが、リスクに応じた適切な保険料設定となります。まずは貴社の状況をお伺いした上で、無料でお見積もりいたしますので、お気軽にご相談ください。

Q4. 相談だけでも大丈夫ですか? 無理な勧誘はありませんか?

A4. はい、もちろんです。保険のえんどうでは、ご相談・お見積もり・現状診断は無料で承っております。無理な勧誘は一切いたしませんので、まずはお客様の疑問や不安をお聞かせください。貴社にとって最適な備えを一緒に考えるお手伝いができれば幸いです。

お問い合わせ・ご相談はこちら

業務災害保険に関するご相談、お見積もり、加入状況の確認、見直しのご依頼は、お近くの店舗またはLINEにてお気軽にどうぞ。

帯広店

- 住所:

- 〒080-0011

帯広市西1条南29丁目2-1 - 電話:

- 0155-28-3327

- FAX:

- 0155-28-3328

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 帯広支店

足寄本社

- 住所:

- 〒089-3701

足寄郡足寄町南1条1丁目5 - 電話:

- 0156-25-4333

- FAX:

- 0156-25-5489

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 足寄本社

運営元: 有限会社 遠藤損害保険事務所(保険のえんどう)