相続とは?なぜ対策が必要なのか

「相続」と聞くと、多くの方が「自分にはまだ関係ない」「資産家だけの話」と思われるかもしれません。しかし、相続は誰にでも起こりうることであり、事前の準備があるかないかで、ご家族の負担や関係性が大きく変わることがあります。特に帯広市、足寄町、その他十勝地方にお住まいの方々にとっても、地域特有の事情(不動産価値など)を踏まえた対策が重要になる場合があります。

相続対策は、単に税金を減らすことだけが目的ではありません。大切な財産を円満に次の世代へ引き継ぎ、残されたご家族が安心して暮らせるようにするための準備なのです。その有効な手段の一つとして、生命保険の活用が注目されています。

相続税の基礎知識

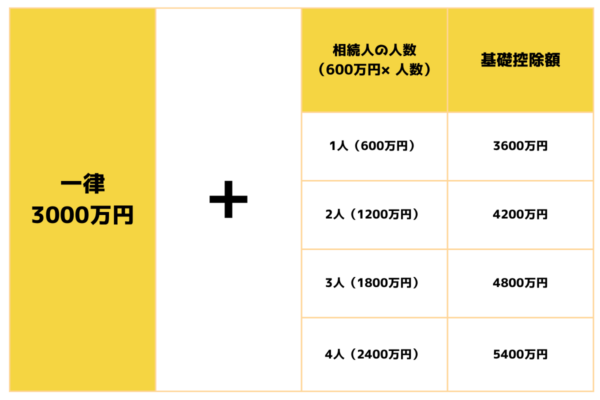

相続税とは、亡くなった方(被相続人)から財産を相続した際に、その財産の価額に応じて課される税金です。全ての相続に必ず相続税がかかるわけではなく、基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える部分に対して課税されます。

例えば、法定相続人が配偶者と子ども2人の場合、基礎控除額は 3,000万円 + (600万円 × 3人) = 4,800万円となります。相続財産がこの金額以下であれば、原則として相続税はかかりません。

(出典:国税庁「No.4152 相続税の計算」などの情報を参考に記載。制度は変更される可能性があります。)

「うちは基礎控除以下だから大丈夫」と安心する前に、不動産(土地・家屋)、預貯金、有価証券など、ご自身の財産を一度正確に把握してみることが大切です。十勝地方の不動産なども評価額によっては相続税の対象となる可能性があります。

相続でよくある悩みとは?

相続対策を怠った場合、以下のような問題が起こりやすくなります。

- 相続税の納税資金が足りない: 相続財産の多くが不動産などで、すぐに現金化できない場合に起こりがちです。

- 遺産分割で揉めてしまう(争族): 誰がどの財産を相続するのか、相続人間で意見が対立し、関係が悪化してしまうケースです。

- 手続きが複雑で時間がかかる: 必要な書類の収集や手続きが多く、心身ともに負担が大きいことがあります。

これらの問題を未然に防ぎ、円満な相続を実現するために、生命保険は有効な手段の一つとなり得ます。特に帯広や足寄で保険相談をご希望の方は、地元の保険代理店に相談してみるのも良いでしょう。

生命保険が相続対策に役立つ理由

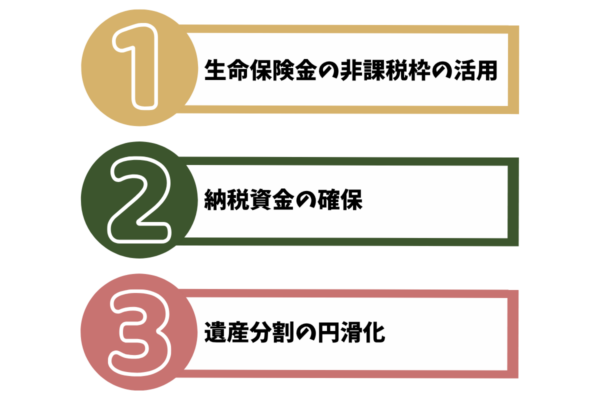

生命保険は、万が一の際の保障というイメージが強いですが、実は相続対策においても非常に有効なツールです。具体的にどのようなメリットがあるのか見ていきましょう。

生命保険金の非課税枠とは?

被相続人が契約者かつ被保険者であり、相続人が受取人となっている死亡保険金は、相続税法上「みなし相続財産」として扱われますが、一定額までは非課税となる枠が設けられています。これが「500万円 × 法定相続人の数」という非課税限度額です。

例えば、法定相続人が3人(配偶者、子2人)の場合、500万円 × 3人 = 1,500万円までが非課税となります。この枠を活用することで、相続税の負担を軽減できる可能性があります。この制度は、十勝地方の皆様も活用できる有利な制度です。

(出典:国税庁「No.4114 相続税の課税対象になる死亡保険金」。詳細は専門家にご確認ください。)

納税資金の確保としての活用

相続財産が現金や預貯金ばかりとは限りません。不動産や自社株などが主な財産の場合、相続税の納税期限(通常、相続開始を知った日の翌日から10ヶ月以内)までに現金を用意するのが難しいことがあります。生命保険は、死亡保険金として現金で受け取れるため、相続税の納税資金や葬儀費用などに充てることができます。

「帯広で生命保険を探しているけれど、納税資金準備に向いているのはどんな保険?」といったご相談も承っております。

遺産分割をスムーズに進めるために

生命保険金は、原則として受取人固有の財産とされ、遺産分割協議の対象外となります(判例等により異なる解釈もあり得ますので注意が必要です)。そのため、特定の人に確実に財産を残したい場合や、相続人間で分けにくい財産(不動産など)を相続する代わりに他の相続人へ現金を渡す(代償分割)ための資金として活用できます。

これにより、相続人間の公平感を保ち、「争族」を避ける一助となることがあります。

すぐに現金化できるメリット

預貯金などは、相続手続きが完了するまで引き出せない場合がありますが、生命保険金は比較的早期に手続きを経て受け取ることが可能です。これにより、当面の生活費や葬儀費用、納税資金などを速やかに準備できるというメリットがあります。

関連ブログ:生命保険契約照会制度のご案内!!

相続対策における生命保険の選び方

相続対策として生命保険を活用する場合、どのような点に注意して選べば良いのでしょうか。保険の種類や契約形態のポイントを解説します。 足寄町で保険のご相談も承っておりますので、お気軽にお声がけください。

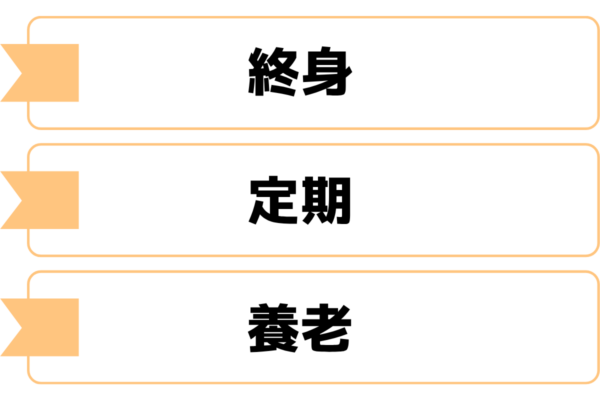

どんな種類の保険がある?(終身保険、定期保険など)

相続対策でよく活用されるのは、主に以下の保険種類です。

- 終身保険: 保障が一生涯続き、解約時には解約返戻金があるタイプ。保険料は比較的高めですが、確実に死亡保険金を残せるため、相続対策の基本とされます。

- 定期保険: 保険期間が一定で、その間に死亡した場合に保険金が支払われるタイプ。保険料は比較的割安ですが、保険期間満了後は保障がなくなる(更新できる場合もあるが保険料が上がる)点に注意が必要です。特定の期間だけ大きな保障が必要な場合に検討されます。

- 養老保険: 保険期間中に死亡した場合は死亡保険金が、満期まで生存した場合は満期保険金が支払われるタイプ。貯蓄性がありますが、保険料は高めです。

どの保険が適しているかは、目的や資産状況、家族構成によって異なります。十勝で生命保険をお考えなら、専門家のアドバイスを受けることをおすすめします。

契約者・被保険者・受取人の設定ポイント

生命保険の税務上の取り扱いは、契約者(保険料を支払う人)、被保険者(保険の対象となる人)、受取人(保険金を受け取る人)が誰であるかによって大きく変わります。相続対策として最も一般的なのは、以下の設定です。

- 契約者:被相続人(例:親)

- 被保険者:被相続人(例:親)

- 受取人:相続人(例:子)

この場合、死亡保険金は相続税の課税対象となりますが、前述の非課税枠を利用できます。契約形態を間違えると、贈与税や所得税の対象となる場合があるため、専門家によく相談することが重要です。

例えば、帯広市、音更町、芽室町などの地域にお住まいの方も、契約形態については慎重な検討が必要です。

加入前に確認すべきこと

- 保障額は適切か: 納税資金、遺族の生活保障、遺産分割など、目的に応じた十分な保障額を設定しましょう。

- 保険料の負担は継続可能か: 長期間保険料を支払うことになるため、無理のない範囲で設定することが大切です。

- 解約返戻金の有無と金額: 終身保険などでは途中で解約した場合に解約返戻金がありますが、支払った保険料総額を下回ることもあります。

- 告知義務: 健康状態などを正しく告知する義務があります。告知義務違反があると、保険金が支払われない場合があります。

関連ブログ:【保存版】自動車保険のすべてがわかる! (保険の基本的な考え方は共通する部分があります)

【ケース別】生命保険活用の具体例(一般的なケース)

ここでは、生命保険が相続対策にどのように活用されるか、具体的なケースを想定して見てみましょう。これらは一般的な例であり、個別の状況によって最適な方法は異なります。

相続税の軽減を目指すケース

前提:

- 被相続人Aさん(父)

- 相続人:妻Bさん、長男Cさん、長女Dさん(法定相続人3名)

- 相続財産:5,000万円(基礎控除額4,800万円を超える)

対策: Aさんが契約者・被保険者となり、死亡保険金1,500万円(受取人は妻・長男・長女均等)の終身保険に加入。

効果: 死亡保険金1,500万円は非課税枠(500万円 × 3人 = 1,500万円)の範囲内なので、この保険金には相続税がかかりません。結果として、課税対象となる相続財産を実質的に減らす効果が期待できます。

これはあくまで簡易的な説明であり、実際の税額計算は複雑です。また、保険料の支払いも考慮に入れる必要があります。

円満な遺産分割を行いたいケース

前提:

- 被相続人Eさん(父)

- 相続人:長男Fさん(家業を継ぐ)、次男Gさん(家業とは別の仕事)

- 主な相続財産:自宅と事業用の不動産(評価額3,000万円、分割しにくい)、預貯金500万円

悩み: 長男Fさんに不動産を相続させたいが、次男Gさんにも相応の財産を残したい。預貯金だけでは不公平感がある。

対策: Eさんが契約者・被保険者となり、死亡保険金1,000万円(受取人は次男Gさん)の生命保険に加入。

効果: 長男Fさんが不動産を相続し、次男Gさんは保険金1,000万円と預貯金の一部(例:250万円)を相続することで、相続人間の公平感を保ちやすくなります。保険金は受取人固有の財産となるため、スムーズな遺産分割に役立ちます。

幕別町や池田町など、農業を営むご家庭などでも、事業承継と関連してこのような保険活用が考えられます。

生命保険で相続対策を行う際の注意点

生命保険は有効な相続対策の一つですが、いくつかの注意点も理解しておく必要があります。

- 名義預金とみなされないように: 親が子の名義で保険料を支払っていると、実質的な契約者は親とみなされ、相続税や贈与税の課税関係が変わることがあります。保険料の支払いは契約者本人の口座から行うなど、注意が必要です。

- 保険金受取人の指定: 受取人を誰にするかで税金の種類や非課税枠の適用が変わります。また、受取人が被相続人より先に亡くなっている場合は、保険金が誰に支払われるか確認が必要です。

- 相続放棄との関係: 生命保険金は原則として受取人固有の財産とされますが、相続放棄をしても受け取れるかどうかはケースによります。専門家への確認が推奨されます。

- 遺留分との関係: 多額の保険金が特定の相続人に支払われる場合、他の相続人の遺留分(法律で保障された最低限の取り分)を侵害する可能性がないか検討が必要です。状況によっては、保険金が遺留分算定の基礎財産に持ち戻されることもあります。

- 生前贈与との比較: 相続対策には生前贈与など他の方法もあります。生命保険が常に最善とは限らないため、他の選択肢と比較検討することが重要です。

生命保険の契約や相続に関する税務は複雑です。必ず税理士や弁護士、ファイナンシャルプランナー、信頼できる保険代理店などの専門家にご相談ください。私たち保険のえんどう(遠藤損害保険事務所)でも、提携する専門家と連携してアドバイスが可能です。

関連情報:金融庁 保険契約者・被保険者の皆さまへ

保険のえんどう(遠藤損害保険事務所)がお手伝いできること

相続対策としての生命保険活用について、基本的な知識をご説明してきましたが、「具体的に我が家の場合はどうすれば?」「どの保険商品が良いの?」といった疑問をお持ちのことと思います。帯広市と足寄町に拠点を置く私たち、有限会社 遠藤損害保険事務所(保険のえんどう)が、皆様の相続対策をサポートします。

- 1.現状分析と課題の明確化: お客様の家族構成、資産状況、相続に関するお考えなどを丁寧にお伺いし、現状での課題や必要な対策を一緒に考えます。

- 2.最適な保険プランのご提案: 複数の生命保険会社の商品の中から、お客様の目的やご予算に合った最適なプランを比較検討し、ご提案します。医療保険やがん保険など、他の備えとのバランスも考慮します。

- 3.契約手続きのサポート: 複雑な保険契約の手続きも、分かりやすく丁寧にご説明し、スムーズに進められるようサポートします。

- 4.アフターフォローと見直し: ご契約後も、ライフステージの変化や法改正などに合わせて、定期的な契約内容の見直しをご提案します。相続発生時には、保険金請求手続きのお手伝いも行います。

- 5.専門家との連携: 必要に応じて、税理士や弁護士など、相続に詳しい専門家と連携し、トータルでサポートできる体制を整えています。

帯広、足寄、そして十勝全域の皆様からのご相談を心よりお待ちしております。生命保険だけでなく、火災保険 や自動車保険 など、暮らしの保険全般についてもお気軽にお尋ねください。

まとめ:未来への安心を、生命保険で計画的に準備

この記事では、相続対策における生命保険の基本的な活用法について解説しました。生命保険は、相続税の非課税枠の活用、納税資金の確保、円満な遺産分割など、様々な面で有効な手段となり得ます。

しかし、最適な対策は一人ひとりの状況によって異なります。ご自身の家族構成や資産状況、そして何よりも「誰に何をどのように残したいか」という想いを明確にし、専門家のアドバイスを受けながら計画的に準備を進めることが大切です。

帯広、足寄、十勝にお住まいの皆様が、生命保険を通じて未来への安心を築けるよう、私たち保険のえんどうは全力でサポートさせていただきます。まずは第一歩として、お気軽にご相談ください。

大切なご家族のために、今できる準備を始めませんか?

相続と生命保険に関するよくあるご質問 (FAQ)

相続対策としての生命保険に関して、お客様からよくいただくご質問とその回答をまとめました。

Q1. 生命保険金は必ず非課税になりますか?

A1. いいえ、必ずしも全てが非課税になるわけではありません。契約者・被保険者が亡くなった方で、受取人が法定相続人の場合、「500万円 × 法定相続人の数」という非課税限度額までは相続税がかかりません。この限度額を超える部分は相続税の課税対象となります。また、契約形態によっては贈与税や所得税の対象となることもあります。

Q2. 相続対策で生命保険に加入するのに年齢制限はありますか?

A2. 保険商品や保険会社によって加入できる年齢の範囲は異なります。一般的に、高齢になると加入できる保険の種類が限られたり、保険料が割高になったりする傾向があります。相続対策をお考えの場合は、できるだけ早めに検討・相談を始めることをお勧めします。

Q3. すでに加入している生命保険も相続対策に使えますか?

A3. はい、使えます。現在ご加入中の生命保険の契約内容(契約者、被保険者、受取人、保険金額など)を確認し、相続対策の目的に合っているかを見直すことが大切です。必要に応じて、受取人の変更や保障額の増減などを検討しましょう。私たち保険のえんどうで、保険証券の無料診断 も行っております。

Q4. 保険金受取人を複数指定することはできますか?

A4. はい、可能です。複数の受取人を指定し、それぞれの受取割合を指定することもできます。遺産分割をスムーズに行うためや、特定の相続人に確実に財産を残すために活用できます。

Q5. 相談は無料ですか?十勝地方以外でも相談できますか?

A5. はい、ご相談は無料です。有限会社 遠藤損害保険事務所(保険のえんどう)では、帯広・足寄の店舗での対面相談のほか、オンラインやお電話でのご相談も承っておりますので、十勝地方以外にお住まいの方でも全国対応可能です。無理な勧誘は一切いたしませんので、お気軽にご連絡ください。

お問い合わせ・ご相談はこちら

相続対策としての生命保険のご相談、現在ご加入中の保険内容の確認、お見積もり、見直しのご依頼は、お近くの店舗またはLINEにてお気軽にどうぞ。

帯広店

- 住所:

- 〒080-0011

帯広市西1条南29丁目2-1 - 電話:

- 0155-28-3327

- FAX:

- 0155-28-3328

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 帯広支店

足寄本社

- 住所:

- 〒089-3701

足寄郡足寄町南1条1丁目5 - 電話:

- 0156-25-4333

- FAX:

- 0156-25-5489

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 足寄本社

LINEでのお問い合わせはこちらから

運営元: 有限会社 遠藤損害保険事務所(保険のえんどう)