第1章:なぜ業務災害保険が必要なのか?【基本の再確認】

この「業務災害保険 完全ガイド」では、企業の成長と従業員の安全を守るために不可欠な「業務災害保険(任意労災)」について、基礎から応用、実践まで、全ての情報を網羅的に解説します。まずは、なぜこの保険が必要なのか、基本からおさらいしましょう。(より詳しい内容は【業務災害保険 超入門ガイド(初級編)】をご覧ください)

労災(労働災害)とは?

労災とは、従業員(労働者)が仕事中(業務災害)や通勤途中(通勤災害)に、ケガをしたり、病気になったり、不幸にも亡くなってしまうことです。これは、工場や建設現場だけでなく、オフィスワークや営業活動、テレワークなど、あらゆる業種・職場で起こりうるリスクです。

国の「労災保険」の役割と限界

従業員を一人でも雇用する事業主は、国の「労災保険」への加入が法律で義務付けられています。これは、被災した従業員への治療費や休業補償などを給付する重要なセーフティネットです。

しかし、労災保険には限界もあります。特に重要なのは以下の2点です。

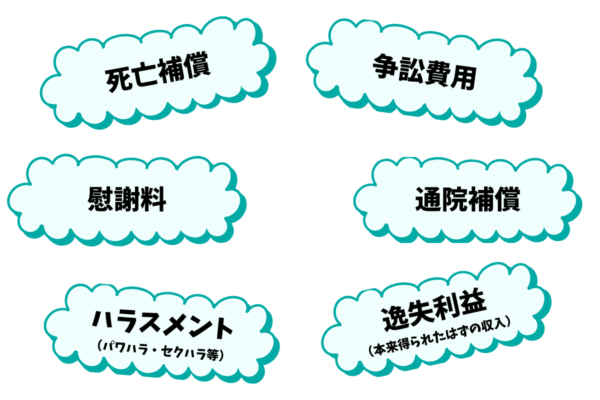

- 慰謝料は支払われない: 労災保険は、あくまで経済的な損失の補填が主目的であり、精神的な苦痛に対する慰謝料は対象外です。

- 会社の賠償責任はカバーしない: 事故の原因が会社の安全管理体制の不備(安全配慮義務違反)にある場合、従業員や遺族から会社に対して別途、高額な損害賠償請求(慰謝料を含む)が起こされる可能性があります。この賠償金は労災保険では支払われません。

つまり、国の労災保険だけでは、従業員への十分な補償や、会社の経営を揺るがしかねない賠償リスクへの備えとしては不十分なのです。

業務災害保険(任意労災)の2つの柱

そこで必要となるのが、民間の保険会社が提供する「業務災害保険(任意労災)」です。この保険は、主に以下の2つの役割(柱)で、国の労災保険の不足分をカバーします。

- 上乗せ補償: 死亡・後遺障害、入院、休業などに対する国の労災保険給付にプラスして保険金を支払い、従業員への補償を手厚くします。(福利厚生の充実)

- 使用者賠償責任(EL)補償: 会社が従業員や遺族から損害賠償請求された場合に、その賠償金や訴訟費用などを補償します。(会社の経営リスク軽減)

次の章からは、これらの補償内容について、さらに詳しく見ていきましょう。

第2章:業務災害保険の「補償内容」を徹底理解

業務災害保険が提供する補償は多岐にわたります。ここでは、主要な補償内容とそのポイントを詳しく解説します。(より詳しい内容は【事例で学ぶ】業務災害保険 中級編をご覧ください)

「上乗せ補償」の詳細とポイント

従業員の万が一の際に、国の労災保険給付に加えて支払われる補償です。福利厚生を手厚くし、従業員の安心感を高める効果があります。

- 死亡・後遺障害補償:

- 会社の弔慰金規程や死亡退職金規程、従業員の役職や勤続年数、遺族の生活保障などを考慮して、十分な保険金額を設定することが重要です。全従業員一律か、差をつけるかは会社の方針によります。

- 入院・通院・手術補償:

- 労災保険でカバーされない差額ベッド代や先進医療費、雑費などを補う目的で検討します。従業員が個々に加入している医療保険なども考慮して、必要性や金額を判断します。

- 休業補償の上乗せ:

- 労災保険の休業補償給付(給付基礎日額の約8割)だけでは不足する収入分を補うための補償です。特に所得の高い従業員にとっては重要となる場合があります。

- カスタマイズのポイント:

- 必要な補償項目や金額を、会社の予算やニーズに合わせて柔軟に設計できるかがポイントです。パッケージプランだけでなく、オーダーメイド感覚で組み立てられる商品もあります。

「使用者賠償責任(EL)」補償の詳細と重要性

会社の経営を守る上で、極めて重要な補償です。

- 安全配慮義務違反と賠償リスク:

- 会社が従業員の安全や健康に配慮する義務(安全配慮義務)を怠った結果、労災事故が発生した場合、会社は法的責任を問われ、高額な損害賠償(慰謝料、逸失利益など)を請求されるリスクがあります。

- 高額賠償事例:

- 近年、過労死、過労自殺、重大事故などに関して、数千万~1億円を超える賠償判決が多数出ています。これは、会社の財務基盤を揺るがしかねない深刻なリスクです。

- EL補償の役割:

- この補償は、会社が法律上の損害賠償責任を負った場合に、賠償金や訴訟費用(弁護士費用など)を保険金でカバーし、会社の経営的ダメージを最小限に抑えることを目的とします。

- 保険金額の設定:

- 高額賠償リスクに備えるため、最低でも1億円以上、できれば3億円、5億円、無制限といった十分な保険金額を設定することが強く推奨されます。

現代的なリスクへの対応

従来のケガだけでなく、以下のような現代的なリスクへの備えも重要です。

- メンタルヘルス不調(精神疾患): 長時間労働やパワハラなどが原因のうつ病なども労災認定の対象となり、高額賠償に繋がるケースが増えています。

- ハラスメント関連: パワハラ、セクハラなどが原因で従業員が精神疾患を発症した場合の損害賠償リスク。

- テレワーク中のリスク: 自宅などでの業務中の事故も労災対象となる可能性があります。

これらのリスクに対応できる保険商品や特約を選ぶことが、現代の企業リスクマネジメントにおいて不可欠です。

第3章:自社に最適な業務災害保険の「選び方」実践ガイド

業務災害保険の重要性や補償内容を理解した上で、次に進むべきは「自社にとって最適な保険をどう選ぶか」という実践的なステップです。ここでは、具体的な選び方のプロセスとチェックリストを解説します。(より詳しい内容は【経営者・担当者向け】業務災害保険 上級編をご覧ください)

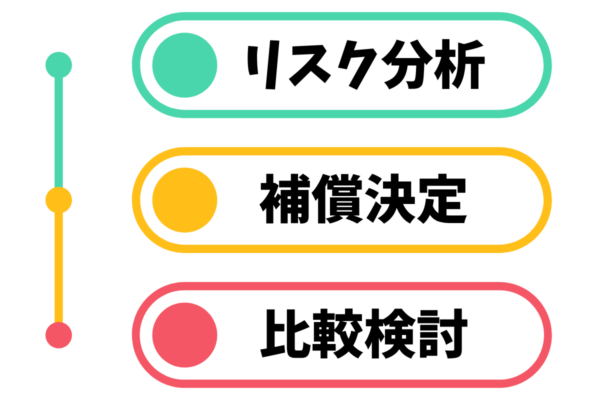

ステップ1:自社のリスク分析

まずは、自社が抱える労災リスクを正確に把握することがスタート地点です。

- 事業内容・作業環境の確認: どのような作業が多く、どんな危険が潜んでいるか?(例:高所作業、重量物運搬、車両運転、化学物質使用、顧客との接触頻度など)

- 従業員の働き方: 内勤・外勤の比率、出張の頻度・行き先、テレワーク実施状況など。

- 過去の事故・ヒヤリハット事例の分析: どのような状況で事故やヒヤリハットが発生したか? 再発防止策は?

- 安全衛生活動の評価: 安全教育、健康診断、ストレスチェック、職場環境改善などは適切に行われているか?

これらの情報を整理することで、自社が重点的に備えるべきリスクが見えてきます。

ステップ2:必要な補償レベルの決定

リスク分析の結果を踏まえ、必要な補償内容と金額を具体的に決定します。

- 上乗せ補償: 会社の弔慰金規程や福利厚生方針に基づき、死亡・後遺障害、入院等の補償額を設定します。

- 使用者賠償責任(EL)補償: 最も重要なポイント。高額賠償リスクに備え、最低1億円以上、可能であれば3億円、5億円、無制限を検討します。業種や事業規模に応じて、十分な金額を設定しましょう。

- 特約の選定: メンタルヘルス対策、ハラスメント対策、初期対応費用、訴訟費用など、自社のリスク特性に合わせて必要な特約を検討します。

- 免責金額: 保険料とのバランスを見ながら、自己負担可能な範囲で設定を検討します。

ステップ3:保険商品の比較検討

必要な補償レベルが決まったら、複数の保険会社の商品を比較検討します。

- 補償範囲と柔軟性: 自社が必要とする補償内容をカバーできるか? カスタマイズは可能か?

- 特約の充実度: 必要な特約が付帯できるか? 内容は適切か?

- 保険料: 同様の補償内容で見積もりを取り、比較する。(安さだけで判断しない)

- 保険会社の信頼性: 支払い実績、財務状況、事故対応の評判なども考慮する。

- 付帯サービス: 安全衛生コンサルティングやEAPなどのサービスの有無も確認する。

- 代理店のサポート力: 親身な相談対応、専門知識、事故発生時のサポート体制なども重要な比較ポイントです。

【チェックリスト】業務災害保険 検討ポイント

✅ 自社のリスクを正しく理解していますか?

- 業種特有のリスク、作業環境のリスクを洗い出しましたか?

- 従業員の働き方(出張、テレワーク等)のリスクを考慮しましたか?

- 過去の事故やヒヤリハット事例を分析しましたか?

- 現在の安全衛生活動の状況を客観的に評価しましたか?

✅ 必要な補償レベルは十分ですか?

- 使用者賠償責任(EL)の保険金額は、高額賠償リスクを踏まえ十分ですか?(1億円以上推奨)

- 死亡・後遺障害補償は、会社の規程や方針に見合っていますか?

- 入院・休業補償の必要性を検討しましたか?

- メンタルヘルス、ハラスメント等、現代的なリスクへの備えは考慮しましたか?

- 必要な特約(初期対応、訴訟費用等)を検討しましたか?

✅ 保険商品の比較検討は十分ですか?

- 複数の保険会社の商品を比較しましたか?

- 補償範囲(対象者、事故の種類、国内外)は自社のニーズに合っていますか?

- 保険料と補償内容、付帯サービスのバランスは適切ですか?

- 免責金額(自己負担額)は許容範囲ですか?

✅ 信頼できる相談相手はいますか?

- 親身になって相談に乗ってくれますか?

- 専門知識は豊富ですか?

- 複数の保険会社の商品を扱っていますか?

- 事故発生時のサポート体制は整っていますか?

このチェックリストを活用し、自社の備えに漏れがないか確認してみてください。不明な点や不安な点があれば、ぜひ専門家にご相談ください。

第4章:【重要】万が一!労災事故発生時の対応フロー

どんなに備えていても、事故発生の可能性はゼロにはできません。万が一、労災事故が発生した場合の適切な対応フローを知っておくことは、被害の拡大を防ぎ、従業員との信頼関係を保ち、スムーズな保険金請求を行う上で非常に重要です。(より詳しい内容は【経営者・担当者向け】業務災害保険 上級編をご覧ください)

初動対応のポイント

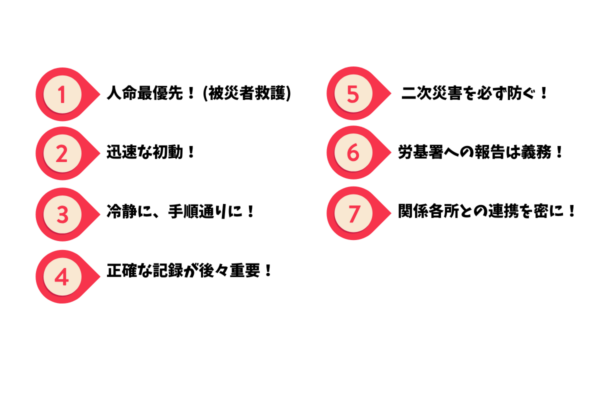

事故発生直後は、冷静かつ迅速な対応が求められます。

- 被災者救護の最優先: 応急処置、救急車手配など。

- 二次災害の防止: 現場の安全確保。

- 関係各所への連絡: 救急、警察、会社上層部、保険会社・代理店など。

- 事故状況の把握と記録: 5W1H、現場写真、目撃者証言など証拠保全。

事前に社内で対応マニュアルや連絡体制を整備しておくことが重要です。

労働基準監督署への報告

従業員の休業・死亡に繋がる労災事故が発生した場合、「労働者死傷病報告」を所轄の労働基準監督署へ提出する法的義務があります。提出期限(休業4日以上は遅滞なく)を守り、正確に報告しましょう。「労災かくし」は厳禁です。

業務災害保険への連絡・請求プロセス

国の労災保険手続きと並行し、加入している業務災害保険への手続きも進めます。

- 速やかな事故報告: 保険会社または保険代理店(保険のえんどう等)へ、できる限り早く連絡します。

- 必要書類の準備・提出: 保険金請求書、事故報告書、診断書、労基署提出書類写し、労災給付決定通知書写しなどを準備・提出します。

- 保険会社の調査・査定: 提出書類に基づき、保険会社が支払い可否や金額を判断します。

- 保険金の支払い: 査定完了後、指定口座へ保険金が支払われます。

事故対応や保険請求は複雑な場合もあります。信頼できる保険代理店と日頃から連携しておくことで、いざという時にスムーズな対応が可能になります。

関連法規と企業の責任

労働安全衛生法や労働契約法に基づく「安全配慮義務」を果たすことが、企業の最も重要な責任です。保険はあくまでセーフティネットであり、事故を未然に防ぐための継続的な努力が不可欠であることを忘れてはいけません。

第5章:保険のえんどうが提供するトータルサポート【帯広・足寄・十勝】

私たち有限会社 遠藤損害保険事務所(保険のえんどう)は、単に保険商品を販売するだけでなく、業務災害リスクに対する企業の取り組みを総合的にサポートするパートナーでありたいと考えています。帯広・足寄・十勝地域の企業様を力強くバックアップします。

- 専門知識に基づくコンサルティング: 貴社の事業内容やリスクを深く理解し、最新の保険情報や法改正動向も踏まえ、最適なリスクマネジメント戦略と保険設計をご提案します。

- 客観的な商品比較と推奨: 複数の大手損害保険会社(損保ジャパン、三井住友海上、東京海上日動など)の商品を扱っており、特定の会社に偏らず、貴社にとって本当にベストな選択肢を客観的な視点から推奨します。(取扱保険・サービス)

- 事故発生時の迅速・丁寧なサポート: 万が一の事故発生時には、地域密着の担当者(スタッフ紹介)が親身になって対応し、複雑な保険金請求手続きをスムーズに進められるよう、お客様の立場に立って全力でサポートします。

- 継続的なフォローアップと情報提供: 保険は加入したら終わりではありません。契約内容の定期的な確認や見直しのご提案、リスク管理に関する情報提供などを通じて、貴社の持続的な成長と従業員の安全を長期的にサポートします。

- 帯広・足寄の地域密着ネットワーク: 地元企業ならではのフットワークとネットワークを活かし、きめ細やかなサービスを提供します。(会社概要・アクセス)

業務災害保険に関するあらゆるご相談は、ぜひ帯広・足寄の保険のえんどうにお任せください。

最終章:まとめ – 従業員と会社の未来を守るために

この「業務災害保険 完全ガイド」を通じて、任意労災の必要性から具体的な選び方、そして万が一の対応まで、ご理解いただけたでしょうか。

重要なポイントを凝縮すると以下のようになります。

- 国の労災保険だけでは、慰謝料や会社の賠償責任リスクはカバーできない。

- 業務災害保険は、「上乗せ補償」と「使用者賠償責任(EL)補償」でその不足を補う。

- EL補償は、高額賠償リスクから会社の経営を守るために極めて重要(保険金額は最低1億円以上)。

- 保険選びは、リスク分析に基づき、補償内容・保険料・サービスを総合的に比較検討する。

- 事故発生時は、冷静・迅速な初動対応と、信頼できる代理店との連携が鍵。

- 保険はあくまで備え。事故防止への継続的な取り組みが最も重要。

- 保険は定期的に見直し、常に最適な状態を維持する必要がある。

業務災害保険は、単なるコストではなく、従業員の安心と安全を守り、企業の持続的な成長を支えるための重要な経営戦略の一環です。「備えあれば憂いなし」のことわざ通り、適切な備えを講じることが、予期せぬ事態から会社と従業員の未来を守ることに繋がります。

ぜひこのガイドを参考に、帯広・足寄・十勝地域の企業様も、自社のリスクマネジメント体制を見直し、必要に応じて専門家にご相談ください。

総まとめ FAQ – 業務災害保険の疑問を解決!

業務災害保険に関するよくあるご質問をまとめました。

Q1. 結局、国の労災保険と民間の業務災害保険(任意労災)の決定的な違いは何ですか?

A1. 最大の違いは、①補償の手厚さ と ②会社の賠償責任リスクへの対応 です。

- 労災保険は基本的な補償(治療費、休業補償の一部等)を行いますが、慰謝料は対象外です。業務災害保険は、労災保険に上乗せする形で、より手厚い補償(死亡・後遺障害、入院等)を提供できます。

- 労災保険は、会社の法的賠償責任(安全配慮義務違反等による損害賠償)はカバーしません。業務災害保険の使用者賠償責任(EL)補償は、この高額になりがちなリスクに備えることができます。

Q2. 使用者賠償責任(EL)の保険金額は、最低でもいくらくらい必要でしょうか?

A2. 近年の高額賠償判例(数千万~1億円超)を踏まえ、最低でも1億円以上の保険金額を設定することを強く推奨します。業種や事業規模、潜在的なリスクによっては、3億円、5億円、あるいは無制限といった、さらに高額な設定を検討すべきです。十分な補償額がないと、万が一の際に会社の存続に関わる可能性があります。

Q3. 保険料をできるだけ安くするにはどうすればいいですか?

A3. 保険料はリスクに応じて決まるため、「安さ」だけを追求するのは危険ですが、以下の方法で「最適化」は可能です。

- 継続的な安全衛生活動: 事故を減らす努力が最も効果的です(将来的な割引の可能性)。

- 適切な補償内容の見直し: 過剰な補償や不要な特約がないか確認する。

- 免責金額の検討: 自己負担額を設定する(ただし負担可能な範囲で)。

- 複数社の比較検討: 専門家(代理店)に相談し、最適なプランを探す。

Q4. 保険の内容は、どのタイミングで見直すべきですか?

A4. 少なくとも年1回の契約更新時には確認しましょう。加えて、事業内容の変更、従業員数の大幅変動、M&A、重大事故の発生、就業規則の変更など、会社のリスク状況に変化があった際は、速やかに見直しを検討すべきです。定期的に専門家に相談し、常に最新のリスクに対応できているか確認することが重要です。

Q5. 保険のえんどうさんに相談するメリットは何ですか?

A5. 保険のえんどうは、帯広・足寄に根差した地域密着型の保険代理店です。

- 専門知識と経験: 業務災害保険に関する深い知識と豊富な経験に基づき、的確なアドバイスを提供します。

- 複数社比較: 主要な損害保険会社の商品を扱っており、お客様にとってベストなプランを客観的にご提案します。

- 親身なサポート: ご相談から契約、そして万が一の事故対応まで、顔の見える担当者が親身になってサポートします。

- 地域密着: 十勝の企業様の状況を理解し、きめ細やかなサービスを提供します。

ご相談・お見積もりは無料ですので、お気軽にお問い合わせください。

お問い合わせ・ご相談はこちら

業務災害保険に関するご相談、お見積もり、現在ご加入中の保険の見直しは、お近くの店舗またはLINEにてお気軽にどうぞ。

帯広店

- 住所:

- 〒080-0011

帯広市西1条南29丁目2-1 - 電話:

- 0155-28-3327

- FAX:

- 0155-28-3328

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 帯広支店

足寄本社

- 住所:

- 〒089-3701

足寄郡足寄町南1条1丁目5 - 電話:

- 0156-25-4333

- FAX:

- 0156-25-5489

- 営業時間:

- 9:00~17:00 (平日)

(土日祝休業 ※事前にご連絡いただければ時間外・休業日の対応も可能です)

有限会社 遠藤損害保険事務所 足寄本社

運営元: 有限会社 遠藤損害保険事務所(保険のえんどう)